You might also like

- 2. - Характеристика основних понять антикризового управління - причина, проблема, кризове явище, кризова ситуація, кризаDocument2 pages2. - Характеристика основних понять антикризового управління - причина, проблема, кризове явище, кризова ситуація, кризаОлег ПампураNo ratings yet

- Практ Підприєм ризикDocument3 pagesПракт Підприєм ризикАнастасія Гонтарук100% (1)

- Нові форми підприємницької діяльності зміст, риси, переваги та недоліки. Мельниченко ДаріяDocument22 pagesНові форми підприємницької діяльності зміст, риси, переваги та недоліки. Мельниченко ДаріяДаша Мельниченко100% (1)

- Шарук О.М. ЕП-201 ФінансиDocument6 pagesШарук О.М. ЕП-201 Фінансиbubble35No ratings yet

- Konspekt Lektsiy Upravlinnya Finansovimi RizikamiDocument68 pagesKonspekt Lektsiy Upravlinnya Finansovimi RizikamiArt LegionNo ratings yet

- Ризики Підпр. Діяльності,11клDocument17 pagesРизики Підпр. Діяльності,11клscotleo39No ratings yet

- Klassifikatsiya Finansovyh Riskov I Metody Ih SnizheniyaDocument8 pagesKlassifikatsiya Finansovyh Riskov I Metody Ih SnizheniyaBohdan YarychNo ratings yet

- Osnovi Pidpriyemnitskoyi DiyalnostiDocument20 pagesOsnovi Pidpriyemnitskoyi Diyalnostilizkomp3No ratings yet

- Investicijniriziki Thz11p5h.to0Document14 pagesInvesticijniriziki Thz11p5h.to0VictoriaNo ratings yet

- 1Document99 pages1vikusichka.18nnNo ratings yet

- РМ Семінар 1 Акінчиць СофіяDocument5 pagesРМ Семінар 1 Акінчиць СофіяsofiaakinchitsNo ratings yet

- РизикDocument5 pagesРизикАндрій СахарчукNo ratings yet

- ризики 2Document3 pagesризики 2Щур ТряпкаNo ratings yet

- дипломна роботаDocument135 pagesдипломна роботаАлина ОрелNo ratings yet

- ІНДЗDocument17 pagesІНДЗШеремета ЛюбовNo ratings yet

- Рожа С. 3-МО Ризики ІнвестиційDocument12 pagesРожа С. 3-МО Ризики ІнвестиційSerg RozhaNo ratings yet

- РИзик менеджмент обовязковоDocument26 pagesРИзик менеджмент обовязковоVOLODYMYR TKACHUKNo ratings yet

- Основні форм и профілактики ризиків на підприємствіDocument7 pagesОсновні форм и профілактики ризиків на підприємстві40Tkuu TTaPeHbNo ratings yet

- Реферат ''Ризики країн''Document7 pagesРеферат ''Ризики країн''40Tkuu TTaPeHbNo ratings yet

- Використання чистих стратегій як засобу управління економічним ризикомDocument7 pagesВикористання чистих стратегій як засобу управління економічним ризиком40Tkuu TTaPeHbNo ratings yet

- Zhovnir MariiaDocument1 pageZhovnir MariiaMaria ZhovnirNo ratings yet

- Management Chapter2Document29 pagesManagement Chapter2buildsNo ratings yet

- The Concept and Importance of Economic Security of Production and Economic Activity of EnterprisesDocument8 pagesThe Concept and Importance of Economic Security of Production and Economic Activity of EnterprisesВіктор ЗелінськийNo ratings yet

- Моделі людини залежно від схильності до ризикуDocument7 pagesМоделі людини залежно від схильності до ризикуАлина ВербицкаяNo ratings yet

- Презентація 2Document12 pagesПрезентація 2Анатолій КруцьNo ratings yet

- Типи ризиків та управління нимиDocument21 pagesТипи ризиків та управління нимиJurgenstiXNo ratings yet

- Охорона праці №8 (2017) -Ризик-орієнтоване мислення основи навчання та впровадження Частина IDocument6 pagesОхорона праці №8 (2017) -Ризик-орієнтоване мислення основи навчання та впровадження Частина IVitNo ratings yet

- UntitledDocument26 pagesUntitledСофія ВороничNo ratings yet

- БЖД 1Document17 pagesБЖД 1korniyenko.kseniyaNo ratings yet

- Ocinit Rizikovij Profil Kliyentiv Pensijnogo Fondu Ta Zyasujte Yakim Chinom Cej Rizikovij Profil PovDocument7 pagesOcinit Rizikovij Profil Kliyentiv Pensijnogo Fondu Ta Zyasujte Yakim Chinom Cej Rizikovij Profil PovВікторія ЧерватюкNo ratings yet

- 071 бакалавр 4 курс (2 курс с.т.н.) Облiково-аналiтичне забезпечення управлiння ризиками ПИТАННЯ+Document5 pages071 бакалавр 4 курс (2 курс с.т.н.) Облiково-аналiтичне забезпечення управлiння ризиками ПИТАННЯ+vikusichka.18nnNo ratings yet

- Тема 1 - РизикологіяDocument19 pagesТема 1 - Ризикологіяlena balahovtsevaNo ratings yet

- Формування антикризової програми підприємства. ЕсеDocument2 pagesФормування антикризової програми підприємства. Есеdmytroivanchuk1998No ratings yet

- здала Управління ризиками Цілі та загальні принципи аналізу ризикуDocument10 pagesздала Управління ризиками Цілі та загальні принципи аналізу ризикуVlada LitovkaNo ratings yet

- 300244309Document85 pages300244309Vladimir YukhumenkoNo ratings yet

- Fundamentals of Business Risk Management of EnterprisesDocument6 pagesFundamentals of Business Risk Management of Enterprisesvanya antonetsNo ratings yet

- Фінансові ризики підприємства та управління нимиDocument10 pagesФінансові ризики підприємства та управління нимиАнастасія БєляніноваNo ratings yet

- Семінар № 9 на 11.03Document6 pagesСемінар № 9 на 11.03Саша МусафирNo ratings yet

- Семінар 3. Критичне мисленняDocument3 pagesСемінар 3. Критичне мисленняann.dydaruckNo ratings yet

- UntitledDocument7 pagesUntitledАртур ЗнакNo ratings yet

- Sho Take Rizik MenedzherDocument5 pagesSho Take Rizik MenedzherjekkorcevskijNo ratings yet

- Світовий ринок страхуванняDocument8 pagesСвітовий ринок страхуванняМаша СкрипченкоNo ratings yet

- Практичне заняття. Екологічне страхування№1Document6 pagesПрактичне заняття. Екологічне страхування№1tesliasyperNo ratings yet

- 3 ВИДИ НЕВИЗНАЧЕНОСТІDocument4 pages3 ВИДИ НЕВИЗНАЧЕНОСТІЩур ТряпкаNo ratings yet

- Реагування під час кризи: Відтягніть свій бізнес від краю прірвиFrom EverandРеагування під час кризи: Відтягніть свій бізнес від краю прірвиNo ratings yet

- ризик, його видиDocument14 pagesризик, його видиbaenNo ratings yet

- 2. - Характеристика основних понять антикризового управління - причина, проблема, кризове явище, кризова ситуація, кризаDocument2 pages2. - Характеристика основних понять антикризового управління - причина, проблема, кризове явище, кризова ситуація, кризаОлег ПампураNo ratings yet

- Ризики медичніDocument4 pagesРизики медичніGalynaNo ratings yet

- антикризове управлінняDocument46 pagesантикризове управлінняshapinkovNo ratings yet

- Лабораторна 2Document7 pagesЛабораторна 2Olya KravchukNo ratings yet

- страхуванняDocument3 pagesстрахуванняtshynderukNo ratings yet

- тема 3.4Document10 pagesтема 3.4Yuia TitovaNo ratings yet

- Звіт з практики kosolapkinDocument27 pagesЗвіт з практики kosolapkinkosolapkin2002No ratings yet

- Моніторинг загроз фінансовоDocument41 pagesМоніторинг загроз фінансовоТетяна КораловаNo ratings yet

- Тема 3 НевизначеністьDocument7 pagesТема 3 Невизначеністьzheka132811No ratings yet

- СТРАХУВАННЯDocument6 pagesСТРАХУВАННЯVasia Bereza100% (1)

- UntitledDocument8 pagesUntitledТаня КалашникNo ratings yet

- Лабораторна 2Document11 pagesЛабораторна 2Аміна БондарNo ratings yet

- значення страхування в сучасному життіDocument7 pagesзначення страхування в сучасному життіАнна СавеленкоNo ratings yet

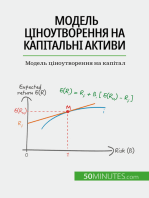

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet