Professional Documents

Culture Documents

Hệ thống bài tập môn Thẩm định dự án - Tài liệu học tập PDF

Uploaded by

Gin MadridistaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Hệ thống bài tập môn Thẩm định dự án - Tài liệu học tập PDF

Uploaded by

Gin MadridistaCopyright:

Available Formats

BÀI TẬP THAM KHẢO

THIẾT LẬP VÀ THẨM ĐỊNH DỰ ÁN

ĐẦU TƯ

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 1

CHƯƠNG 2: PHÂN TÍCH PHI TÀI CHÍNH

NGHIÊN CỨU TÌNH HUỐNG 01:

NHÀ MÁY LỌC DẦU DUNG QUẤT

Những điều cơ bản về nhà máy lọc dầu

Lọc dầu là một chuỗi quá trình phức tạp tạo ra sản phẩm dầu cuối cùng từ dầu thô. Dầu thô là một hỗn

hợp phức tạp của các hydrocarbons, các hydrocarbons này có điểm sôi và sự phân bố trọng lượng phân

tử khác nhau. Quá trình lọc dầu bắt đầu với việc dầu thô được làm cho bóc hơi trong các tháp chưng cất,

trong điều kiện áp suất và nhiệt độ cao cho các yếu tố khác nhau có thể được thu hồi khi đạt tới điểm

sôi.

Những sản phẩm nhẹ hơn – khí lỏng (LPG), napththa, và xăng được làm cho bốc hơi ở nhiệt độ thấp hơn

trong tháp và được lấy ra từ đỉnh tháp. Những sản phẩm nặng hơn bao gồm dầu máy bay, dầu hỏa, dầu

diesel và các dầu khí nặng bốc hơi ở nhiệt độ trung bình của tháp. Những sản phẩm nặng nhất (dầu cặn

còn lại) được rút ra từ đấy của tháp, đôi khi ở nhiệt độ hơn 1000 độ F. Đôi khi cũng cần tinh lọc thêm để

biến các sản phẩm nặng hơn thành các sản phẩm nhẹ hơn, hoặc tạo ra các hỗn hợp sản phẩm mà thị

trường yêu cầu. Các quá trình lọc dầu gồm xử l{ nước, cracking, refining, và alkyl hóa.

Đối với các sản phần dầu thô đã qua quá trình chưng cất đơn giản, các nhà lọc dầu cũng còn sử dụng

thêm hàng loạt nguyên vật liệu đặc biệt khác (một phần dầu đã được lọc hoặc những yếu tố hỗn hợp

bao gồm các sản phẩm oxy hóa) để tạo ra những hỗn hợp sản phẩm mong muốn.

Việc lọc dầu đòi hỏi những vùng rộng lớn hơn là gần các mỏ dầu do chi phí vận chuyển dầu thô tới các

nhà máy lọc dầu rẻ hơn so với chi phí vận chuyển sản phẩm tới thị trường. Gần với thị trường tiêu thụ

cũng giúp cho các nhà lọc dầu dễ dàng điều chỉnh các kế hoach sản xuất phù hợp với những thay đổi nhu

cầu theo mùa. Điều này lý giải tại sao năng lực lọc dầu tập trung nhiều nhất ở Hoa Kz, Châu Âu hoặc

Châu Á. Hầu hết các nhà máy lọc dầu được xây dựng trước hết là đáp ứng nhu cầu của địa phương, song

đôi khi cũng tham gia vào xuất khẩu để cân đối cung cầu. Một trường hợp ngoại lệ đáng chú { là

Singapore nơi mà các nhà máy lọc dầu được xây dựng để xuất khẩu xuất phát từ hiệu năng của nhà máy

và vị trí thuận tiện của cảng.

Chênh lệch giữa giá dầu thô và chênh lệch do chế biến

Các chuyên gia dầu khí sử dụng các biến khác nhau để đo lường mức độ lợi nhuện được tạo ra trên một

thùng dầu thô đã chế biến. Các biến này khác nhau theo những khoản mục được đưa vào và loại trừ

trong tính toán doanh thu và các chi phí của quá trình lọc dầu.

Chênh lệch giữa giá dầu thô và giá dầu lọc (crack spread) là sự khác biệt giữa giá bán buôn các sản phẩm

dầu được bán tại cổng nhà máy và giá dầu thô được đưa tới nhà máy. Chênh lệch này chỉ tính tới chi phí

dầu thô và loại trừ các chi phí khác xảy ra trong quá trình lọc dầu.

Chênh lệch do chế biến (refining margin) tương tự như crack spread nhưng tính tới toàn bộ doanh thu

từ sản phẩm và chi tiêu cho nguyên liệu đầu vào và toàn bộ các chi phí vận hành trong quá trình lọc dầu.

Chi phí nguyên liệu ngoài dầu thô còn tính đến các nguyên vật liệu khác như MTBE (một loại chất phụ gia

cho xăng), butane… Giá dầu thô là yếu tố quan trọng nhất xác định chênh lệch do chế biến vì chiếm tỷ

trọng lớn nhất trong chi phí nguyên liệu đầu vào. Do vậy, trong thời kz giá dầu thô ở mức cao, nhu cầu

về các sản phẩm dầu ít thay đổi, chênh lệch do chế biến rất nhỏ, đôi khi còn âm.

Ngành lọc dầu những năm 2000s

Thị trường dầu khí Châu Á

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 2

Nhu cầu dầu dự đoán là sẽ rất cao khi khu vực hồi phục từ cuộc khủng hoảng tài chính. Kz vọng về sự

tăng trưởng kinh tế cao ở Châu Á làm gia tăng nhu cầu đối với các sản phẩm dầu, đặc biệt là ngành giao

thông, năng lượng, ngành điện và các ngành công nghiệp khác, và cho ngành xây dựng. Châu Á vượt

Châu Âu và là trung tâm lọc dầu lớn thứ hai thế giới, chỉ sau Bắc Mỹ. Các quốc gia có năng lực lọc dầu

lớn như Nhất Bản, Singapore, Ấn Độ, Malaysia, Trung Quốc và Hàn quốc

Nhật Bản có năng lực 5 triệu thùng/ngày với 35 nhà máy. Do việc tiêu dùng các sản phẩm dầu ở Nhật

Bản bị định đốn, các ngành công nghiệp dầu khí của đất nước này những hậu quả của năng lực dư thừa.

Singapore với tổng năng lực lọc dầu khoảng 1,255 triệu thùng/ngày. Do khủng hoảng tài chính ở Châu Á

làm suy giảm nhu cầu các sản phẩm dầu nội địa cộng với việc mở rộng xây dựng các nhà máy lọc dầu

mới ở Ấn Độ và Malaysia làm giảm nhu cầu nhập khẩu các sản phẩm dầu từ Singapore đã tác động tiêu

cực đến ngành lọc dầu của Singapore. Tỷ lệ lãi tại trung tâm lọc dầu Singapore rất thấp khoảng 2

USD/thùng nhưng họ vẫn có lời do vận hành trên qui mô lớn. Các nhà máy có chi phí thấp hơn.

Một câu chuyện hoàn toàn khác với các nhà máy lọc dầu ở Hàn Quốc. Mặc dù nền kinh tế nội địa phát

triển chậm, nhu cầu dầu khí rất thấp, các qui định của chính phủ được nới lỏng và việc siết chặt các qui

định về sản phẩm làm cho các nhà lọc dầu địa phương hưởng được chênh lệch do chế biến đến 9

USD/thùng bằng việc quyết định của chính phủ chuyển toàn bộ sự tăng lên của giá dầu thô sang cho

người tiêu dùng gánh chịu.

Ấn độ chuyển từ nhà nhập khẩu sang xuất khẩu dầu khí và các sản phẩm từ dầu khí khác. Nhà máy lọc

lớn nhất Ấn Độ là RPL (Reliance Petroleum) dự kiến mở rộng năng lực từ 540.000 lên 900.000

thùng/ngày và phải chi 1 tỷ USD để đầu tư , khoản chi phí chỉ bằng một nữa so với chi phí cần thiết để

xây dựng một nhà máy lọc dầu mới do năng lực lọc dầu khổng lồ của nhà máy.

Thị trường dầu khí ở Việt Nam

Tỷ lệ tăng trưởng kinh tế của Việt Nam dự báo khoảng 7.5% năm. Để đáp ứng mục tiêu tăng trưởng, việc

cung ứng dầu sẽ phải tăng trưởng 50%. Nhu cầu dầu sẽ tăng gấp 3 lần đạt khoảng 15-17 triệu tấn hàng

năm và việc sử dụng khí tự nhiên đạt tới khoảng 7,5 triệu m3/năm vào thập kỷ tới. Để đạt mục tiêu này,

các khoản đầu tư hàng năm cho việc thăm dò sẽ đạt tới 120-170 triệu USD. Những khoản đầu tư cần

thiết cho khai thác dầu và khí ít nhất là 600 triệu USD. Để đầu tư nhà máy lọc dầu cần khoảng 1,1 đến

2,3 tỷ USD. Cộng thêm các khoản đầu tư cần thiết khác để có công nghệ hiện đại nhất, tổng đầu tư cho

ngành năng lượng sẽ cần khoảng 1 tỷ USD.

Việt Nam có tiềm năng trở thành nhà cung cấp khí đốt tự nhiên và cung cấp dầu cho vùng. Hiện tại đất

nước có trữ lượng được chứng minh là 600 triệu thùng và việc khai thác dầu tho đang phát triển rất

nhanh, đạt tới 160.000 thùng/ngày vào năm 2000. Việt Nam hiện không có một nhà máy lọc dầu nào, do

vậy dầu thô hầu hết được khai thác để xuất khẩu chủ yếu cho Nhật Bản, Singapore và Hàn Quốc. Thu

ngoại tệ từ xuất khẩu dầu thô đạt 1,4 tỷ USD vào năm 2000 và cũng nhập khẩu sản phẩm dầu với 0,9 tỷ

USD, chiếm 16% tổng số nhập khẩu. Nhu cầu nhập khẩu dầu mỏ, thép, xe hơi và hóa chất là nhân tố

quan trọng làm cho Việt Nam nhập siêu 1,2 tỷ USD.

Giá tiêu dùng các sản phẩm dầu mỏ của Việt Nam cao hơn giá nhập khẩu thế giới và bị kiểm soát bởi

chính phủ. Giá tối đa và giá bán lẻ được cố định dựa vào giá CIF của các sản phẩm dầu được nhập khẩu,

cộng với chênh lệch phân phối và thuế. Chính phủ qui định thuế xuất 4% cho việc xuất khẩu dầu thô và

20% cho các sản phẩm dầu nhập khẩu cho tiêu dùng nội địa.

Tổng công ty dầu khí Việt Nam (PVN) phát hành trái phiếu để có được 300 triệu USD vào đầu năm 2002

và sẽ sử dụng khoản vay này để đầu tư vào một loạt các dự án dầu khí.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 3

Dự án nhà máy lọc dầu Dung Quất

Ý tưởng xây dựng nhà máy lọc dầu đầu tiên ở Việt Nam do PVN đưa ra vào năm 1992 với vị trí ở Bà Rịa –

Vũng Tàu, thành phố dầu khí của Việt Nam và nằm liền kề TP.HCM.

Năm 1993, tập đoàn dầu khí Total của Phát được chỉ định làm nghiên cứu khả thi dự án nhà máy lọc dầu

đầu tiên của Việt Nam. Total và PVN đồng ý thành lập liên doanh để xây dựng và vận hành nhà máy lọc

dầu tại Bà Rịa – Vũng Tàu, cách mỏ Bạch Hổ 140 km. Tổng chi phí đầu tư nhà máy với công suất 130.000

thùng/ngày sẽ vào khoảng 1,3 tỷ USD. Vị trí nhà máy gần với nguồn dầu thô, chủ yếu từ khu mỏ Bạch Hổ

và gần với thị trường tiêu thụ là TP.HCM và vùng phụ cận (sử dụng hơn ½ lượng tiêu thụ xăng toàn

quốc). Do vậy, theo tính toán của Total, dự án lọc dầu sẽ có khả năng đứng vững về tài chính.

Tuy nhiên sau khi phên duyệt và chuẩn bị khởi công xây dựng thì dự án được Chính phủ yêu cầu phải

chuyển địa điểm về khu công nghiệp Dung Quất tỉnh Quảng Ngãi. Các nhà lãnh đạo Việt Nam cho rằng

dự án cần được đặt tại miền Trung, nơi mà nhiều khó khăn trong thu hút vốn đầu tư và đang tụt lại so

vối các trung tâm kinh tế ở Hà Nội và Tp.HCM. Đây là nền tản quan trọng để thúc đẩy sự phát triểu kinh

tế của khu vực miền Trung. Cụ thể là việc đầu tư nhà máy lọc dầu sẽ kéo theo sự phát triển các ngành

công nghiệp nặng, từ đó đẩy nhanh tốc độ công nghiệp hóa của khu vực miền Trung.

Tập đoàn Total cho rằng việc chuyển địa điểm sẽ tốn thêm 500 triệu USD chi phí đầu tư cho cơ sở hạ

tầng so với địa điểm ban đầu. Hơn nữa, nhà máy tại Dung Quất sẽ tốn chi phí lớn trong việc vận chuyển

dầu thô từ khu mỏ Bạch Hổ đi 1000 km tới Quảng Ngãi. Bên cạnh đó, thị trường tiêu thụ xăng dầu miền

Trung chỉ chiếm 12% tổng cầu nội địa, phần lớn sản phẩm dầu sẽ phải vận chuyển 800 km lên khu vực

xung quanh Hà Nội và 800 km xuống khu vực xung quanh Tp.HCM. Nói tóm lại, chi phí sản xuất sẽ tăng

lên ít nhất 5%. Giá thành do vậy sẽ cao hơn giá nhập khẩu. Vào năm 1995, Total chính thức rút lui khỏi

dự án.

Vài tháng sau đó, tập đoàn LG của Hàn Quốc và Petronas của Malaysia đã nhảy vào thay thế. Sau khi

thực hiện nghiên cứu khả thi, tổ hợp các công ty này yêu cầu được trợ giá sản phẩm để dự án đứng

vững được về mặt tài chính. Tuy nhiên, chính phủ VN không đồng ý và sau 2 năm không đạt được kết

quả gì, hai công ty này cũng tuyên bố bỏ cuộc.

Trong đợt hồi sinh thứ 3 của dự án, Chính Phủ liên bang Nga chỉ định công ty dầu khí nhà nước

Zarubezhneft hợp tác vơi Việt Nam trong triển khai nhà máy lọc dầu Dung Quất. Liên doanh VietRoss

giữa PVN (50%) và Zarubezhneft (50%) được thành lập vào 12/1998. Tổng vốn đầu tư được điều chỉnh

từ 1,3 lên 1,5 tỷ USD. Dự kiến nhà máy được hoàn thiện vào năm 2001 và đi vào hoạt động năm 2002.

Tổng công suất lọc dầu của nhà máy vẫn là 130.000 thùng/ngày, tương đương 6,5 triệu tấn/năm. Tuy

nhiên, do những bất đồng trong lựa chọn công nghệ đấu thầu cung cấp thiết bị không thể giải quyết

được, đến năm 2001, Zarubezhneft quyết định rút khỏi Liên doanh VietRoss mặc dù vẫn tiếp tục tham

gia là nhà thầu xây dựng bể chứa dầu thô. Vào cuối năm 2002, Việt Nam đồng ý bồi thường 235 triệu

USD, tương đương giá trị mà Zarubezhneft đã đầu tư vào liên doanh. Tháng 2 năm 2003, liên doanh

VietRoss chính thức giải thể. PVN trở thành nhà đầu tư duy nhất vào nhà máy lọc dầu Dung Quất.

Đến năm 2005, nghiên cứu khả thi dự án lọc dầu Dung Quất được đưa ra quốc hội thảo luận. Tháng 6,

Chính phủ ký quyết định điều chỉnh dự án. Tổng chi phí đầu tư được nâng lên từ 1,5 lên thành 2,501 tỷ

USD.

Công suất dự án vẫn là 130.000 thùng/ngày, tương đương 6,5 triệu tấn/năm. Trong thời gian đầu, nguồn

dầu thô sẽ là dầu ngọt Bạch Hổ. Về dài hạn, nguồn dầu thô sẽ là hỗn hợp dầu ngọt Bạch Hổ và dầu chua

nhập từ Trung Đông. Cơ cấu sản phẩm của nhà máy lọc dầu gồm xăng không chì , nhiên liệu phản

lực/dầu hỏa dân dụng, dầu Diesel động cơ, khí hóa lỏng LPG, dầu nhiên liệu F.O và propylene.

PVN đưa ra hai nguyên nhân dẫn đến việc tăng chi phí đầu tư lên 1 tỷ USD trong khi qui mô dự án không

thay đổi. Thứ nhất, trong những năm 90 giá máy móc thiết bị lọc dầu thấp do không có dự án lọc dầu

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 4

lớn nào được đầu tư mới. Trong thời gian quan, giá dầu tăng lên nhanh chóng dẫn đến việc các nhà đầu

tư đổ xô đi xây dựng nhà máy là cho giá máy móc thiết bị tăng lên. Nguyên nhân thứ hai là do thay đổi

thiết kế tổng thể. Trong thiết kế ban đầu năm 1997, một trong những sản phẩm chính của nhà máy là

xăng A83 và dầu Diesel công nghiệp. Xăng A83 hiện nay không còn lưu hành và sản phẩm thay thế của

nhà máy sẽ là A90/92/95. Diesel công nghiệp theo tính toán trước đây, là nhằm phục vụ các nhà máy

nhiệt điện. Đến nay các nhà máy nhiệt điện này đã chuyển sang dùng khí đốt.

Về cơ cấu vốn, vốn chủ sở hữu của PVN bao gồm 226 triệu USD đã đầu tư và 800 triệu USD từ nguồn thu

xuất khẩu dầu thô. Phân chi phí đầu tư còn lại được tài trợ bằng nợ vay: 1 tỷ USD từ nguồn tín dụng đầu

tư phát triển, 250 triệu USD từ ngân hàng ngoại thương, 225 triệu từ khoản vay hợp vốn của ba ngân

hàng thương mại quốc doanh (BIDV, Vietinbank và VBARD).

Nhà máy lọc dầu năm trong khu công nghiệp Dung Quất với các hạng mục công trình lớn là nhà máy

chính, khu bể chứa dầu thô, khu bể chứa sản phẩm, hệ thống ống dẫn dầu thô, cảng xây dựng, cảng xuất

sản phẩm, hệ thống phao rót dầu không bến, đường ống ngầm dưới biển và khu vực vòng quay tàu,

đường vào nhà máy lọc dầu và nhà ở.

Hợp đồng kỹ thuật mua thiết bị và xây dựng (EPC) cho nhà máy chính theo hình thức chìa khóa trao tay,

nội dung quan trọng nhất, được ký kết với một tổ hợp các công ty Technip (Pháp), JGC (Nhật) và

Technica (Tây Ban Nha) trị giá 1,5 tỷ USD.

Dự án dự kiến hoàn thành năm 2008 và đi vào hoạt động năm 2009. Trong thời gian triển khai dự án lọc

dầu Dung Quất (dự án lọc dầu số 1), Chính Phủ quyết định sẽ xây dựng thêm ba nhà máy lọc dầu nữa:

nhà máy lọc dầu số 2 tại Nghi Sơn, Thanh Hóa, nhà máy lọc dầu số 3 tại Long Sơn, Bà Rịa- Vũng Tàu và

nhà máy lọc dầu số 4 tại Nhơn Hội, Bình Định.

Câu chuyện nhà máy lọc dầu Dung Quất sau khi đi vào hoạt động

Theo Vnexpress.vn, ngày 26/2/2016, có bài viết với tiêu đề: “Lọc dầu Dung Quất lỗ hơn một tỷ USD nếu

không được ưu đãi”.

Được xây dựng từ năm 2005 với định hướng làm thay đổi vị thế của Việt Nam, một nước chỉ chuyên

xuất khẩu dầu thô trước đó, Nhà máy Lọc dầu Dung Quất được vận hành sau đó 4 năm với nguồn dầu

thô chế biến từ mỏ Bạch Hổ. Khi đó, tổng vốn đầu tư của dự án đã vượt 3 tỷ USD.

Năm 2008, Công ty TNHH MTV Lọc hóa dầu Bình Sơn (BSR) được thành lập với 100% vốn góp của Tập

đoàn Dầu khí Việt Nam (PetroVietnam), mục đích là tiếp nhận và vận hành hoạt động sản xuất kinh

doanh của Nhà máy Lọc dầu Dung Quất. Bắt đầu từ 30/5/2010, Dung Quất chính thức chuyển sang giai

đoạn vận hành thương mại.

Trong một báo cáo gửi lên Chính phủ giữa năm 2015 của PetroVietnam, từ khi đi vào vận hành lỗ liên

tục. Năm 2010, công ty lỗ gần 3.200 tỷ đồng, năm 2011 lỗ gần 4.800 tỷ đồng. Năm 2012, năm 2013 lần

lượt lỗ trên 6.400 và 6.000 tỷ đồng. Năm 2014 Lọc hóa dầu Bình Sơn lỗ 7.136 tỷ đồng. Lũy kế từ khi đi

vào vận hành thương mại, đơn vị này lỗ khoảng 27.600 tỷ đồng (tương đương khoảng 1,2 tỷ USD).

Tuy nhiên, khoản ưu đãi giữ lại thuế nhập khẩu đã giúp giảm bớt lỗ cho Dung Quất, khi đơn vị này chỉ

còn lỗ 1.300-3.000 tỷ đồng vào năm 2011 và 2012, trước khi có lãi gần 3.000 tỷ vào năm 2013 nhờ được

giữ lại tới 8.856 tỷ đồng. Năm 2014, doanh nghiệp cũng được giữ lại gần 7.200 tỷ đồng song do giá dầu

thô lao dốc mạnh, công ty phải trích lập 1.900 tỷ đồng nên chỉ lãi gần 150 tỷ. Như vậy, dù có ưu đãi

nhưng Bình Sơn vẫn lỗ tổng cộng 1.048 tỷ đồng kể từ khi đưa vào vận hành. Năm 2015, công ty thông

báo lãi 6.000 tỷ đồng, song con số này cũng phần nhiều đến từ việc nhận ưu đãi thuế.

Những ưu đãi được hưởng

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 5

Cơ chế ưu đãi cho Dung Quất được đánh giá là rất lớn. Tháng 11/2009, Chính phủ đã ban hành quyết

định cho phép Lọc hóa dầu Bình Sơn được giữ lại số tiền tương đương 3% thuế nhập khẩu mỗi năm đối

với sản phẩm hóa dầu, 5% đối với LPG và 7% đối với các sản phẩm xăng dầu. Dung Quất sẽ không được

cấp bù trong trường hợp thuế suất nhập khẩu thấp hơn mức ưu đãi.

Tuy nhiên, với ưu đãi này, năm 2011-2012, Dung Quất vẫn lỗ lớn do thuế suất nhập khẩu xăng dầu thời

điểm đó thấp hơn mức giá trị ưu đãi. Trước tình hình đó, tháng 7/2012, PetroVietnam kiến nghị Chính

phủ và sau đó có quyết định cho Dung Quất vẫn được giữ lại mức 3-7% thuế nhập khẩu, ngay trong

trường hợp Nhà nước quy định thuế suất thuế nhập khẩu thấp hơn mức ưu đãi, doanh nghiệp sẽ vẫn

được cấp bù khoản tiền này, kéo dài đến năm 2018.

Dung Quất còn được hưởng thuế thu nhập doanh nghiệp chỉ 10% trong vòng 30 năm, trong đó miễn

thuế hoàn toàn trong vòng 5 năm đầu, giảm 50% thuế trong 9 năm tiếp theo.

Tháng 6/2015, PetroVietnam tiếp tục kiến nghị lên Chính Phủ khi muốn gia hạn những ưu đãi trên đến

năm 2027. Nếu được thông qua, các chính sách "đỡ đầu" cho Dung Quất sẽ kéo dài tới 17 năm.

Cơ chế ưu đãi thuế nhập khẩu giữa Bình Sơn với các nước trong khu vực năm 2016

Sản phẩm Áp với khu Thuế áp cho Ưu đãi thuế cho Mức thuế Dung Quất

vực ASEAN Dung Quất Dung Quất phải đóng sau ưu đãi

Xăng 20% 20% 7% 13%

Dầu diesel 0% 10% 7% 3%

Jet A1 0% 10% 7% 3%

Dầu madut 0% 10% 7% 3%

LPG 5% 5% 5% 0%

Đầu năm 2016, theo Hiệp định Thương mại hàng hoá ASEAN (ATIGA), thuế nhập khẩu với diesel, nhiên

liệu bay Jet A1 về 0% trong khi của Dung Quất là 10%. Doanh nghiệp cho rằng mình thua thiệt, không thể

cạnh tranh được với hàng nhập do thuế cao hơn.

Dự án nâng cấp nhà máy lọc dầu Dung Quất

Đầu năm 2015, Ban Quản lý KKT Dung Quất phối hợp với Công ty TNHH MTV Lọc Hóa dầu Bình Sơn công

bố Dự án đầu tư nâng cấp mở rộng Nhà máy Lọc dầu Dung Quất. Theo đó dự án nâng từ công suất 6,5

triệu tấn lên 8,5 triệu tấn/năm, tương đương 192.000 thùng dầu/ngày. Tổng vốn cho dự án khoảng 1,82

tỷ USD với tỷ lệ 70% đi vay, 30% vốn góp.

Trong một bài viết đăng trên báo Công Thương vào 22/8/2015 đưa ra các l{ do để nâng cấp nhà máy lọc

dầu Dung Quất:

“Yếu tố quan trọng nhất là đáp ứng tiêu chuẩn chất lượng sản phẩm và tiêu chuẩn khí thải của xăng dầu

cho động cơ đốt trong- yếu tố sống còn để nâng cao khả năng cạnh tranh thị trường trong tương lai.

Chính phủ ban hành lộ trình áp dụng khí thải đối với xe ôtô và môtô 2 bánh sản xuất, lắp ráp, nhập khẩu

áp dụng tiêu chuẩn Euro 4 từ ngày 1/1/2017 và tiêu chuẩn Euro 5 vào 1/1/2022. Hiện nay sản phẩm của

NMLD Dung Quất là Euro 2. Trong khi đó, chỉ vài năm nữa, khi lọc dầu Nghi Sơn và lọc dầu Vũng Rô đi

vào hoạt động sẽ cho ra sản phẩm tiêu chuẩn Euro 4, lúc đó sản phẩm của Dung Quất sẽ khó cạnh tranh.

Ngoài ra, các nước trong khu vực hiện đã bắt đầu áp dụng rộng rãi Euro 4 và định hướng cho Euro 5. Tức

là không chỉ trong nước mà thị trường quốc tế cũng đang gây áp lực lớn lên việc nâng cấp công nghệ của

nhà máy để cho ra sản phẩm đáp ứng được tiêu chuẩn bảo vệ môi trường. Nhà máy nâng cấp để sản

xuất sản phẩm Euro 5.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 6

NMLD Dung Quất giai đoạn 1 được thiết kế để sử dụng chế biến nguồn dầu thô Bạch Hổ và các loại dầu

trong nước khác tương đương. Dầu Bạch Hổ là chủng loại dầu ngọt, chất lượng tốt đứng hàng đầu thế

giới. Từ 2009 đến nay, nhà máy chủ yếu lọc và chế biến các loại dầu này. Tuy nhiên, sau hơn 6 năm vận

hành nhà máy và kể từ khi khai thác dầu Bạch Hổ đến nay, sản lượng dầu Bạch Hổ đã bắt đầu suy giảm,

tương lai gần sẽ không còn đủ đáp ứng được nhu cầu đầu vào của NMLD Dung Quất. Hiện, NMLD Dung

Quất đã đàm phán các đối tác và mua dầu thô từ Brunei, Nga, Trung Đông. Trong tương lai, dầu thô từ

Nga và Trung Đông là nguồn dầu chính để nhà máy hoạt động ổn định, nâng cao sức cạnh tranh.

Khi một nhà máy có công suất chừng 8- 10 triệu tấn sản phẩm/năm thì xét về suất đầu tư, chi phí trên

một lượng sản phẩm sẽ càng giảm, nâng cao lợi thế cạnh tranh. Với chiến lược tổng thể về phát triển

công nghiệp lọc hóa dầu của Việt Nam, việc tăng công suất NMLD Dung Quất lên 8- 10 triệu tấn/năm

cộng với NMLD Nghi Sơn sẽ cơ bản đáp ứng 70%-80% nhu cầu của thị trường trong nước, giảm thiểu

nhập khẩu xăng dầu. Đó là những yếu tố đòi hỏi phải nâng cấp mở rộng NMLD Dung Quất. ”

Ngành lọc dầu Châu Á giai đoạn hiện nay

Các nhà phân tích thị trường năng lượng cảnh báo lợi nhuận của các nhà máy lọc dầu Châu Á sẽ giảm do

năng lực lọc dầu sẽ dư thừa trong vòng 5 năm tới. Nguyên nhân là do việc xây dựng các nhà máy lọc dầu

vượt mức tăng trưởng nhu cầu đối với các sản phẩm dầu.

Nhiều quốc gia trong khu vực đang và dự kiến nâng cấp và các nhà máy lọc dầu mới để giảm bớt sự phụ

thuộc nhiên liệu nhập khẩu. Trung Quốc và Ấn Độ, hai quốc gia đông dân nhất thế giới, chiếm gần một

nửa trong tổng công suất lọc dầu 30 triệu thùng/ngày của châu Á, sẽ nâng năng lực của mình thêm 2,5

triệu thùng/ngày trong năm 2014 nhằm đáp ứng nhu cầu của nền kinh tế đang phát triển nhanh của

mình.

Việt Nam, Pakistan hay Indonesia cũng đang nỗ lực mở rộng công suất lọc dầu trong những năm tới

nhằm cắt giảm nhập khẩu nhiên liệu và tiết kiệm ngoại tệ. Trong đó, Việt Nam có kế hoạch tăng gấp đôi

công suất lọc dầu vào năm 2017; Pakistan đã mở rộng thêm 1/3 công suất lọc dầu của mình với nhà máy

lọc dầu mới được đưa vào hoạt động hồi tháng 12/2012, có kế hoạch xây dựng thêm hai nhà máy lọc

dầu; Indonesia dự kiến xây dựng một cơ sở lọc dầu mới công suất 300.000 thùng ngày để nâng công

suất lọc dầu của mình lên 1,3 triệu thùng ngày vào năm 2021; trong khi các nước Brunei, Campuchia,

Malaysia và Philippines cũng có các kế hoạch tương tự. Tổng công suất lọc dầu của châu Á dự đoán có

thể tăng lên 36 triệu thùng/ngày vào năm 2018.

Hơn nữa các thành viên Tổ chức các nước Xuất khẩu Dầu mỏ (OPEC) sẽ mở rộng thêm năng lực lọc dầu

của mình, ở mức 1,8 triệu thùng/ngày trong vòng 5 năm tới, trong đó dẫn đầu là Saudi Arabia, Iraq và

UAE.

Thị trường dầu khí ở Việt Nam

Việt Nam đang có Nhà máy lọc dầu Dung Quất hoạt động với công suất 6,5 triệu tấn/năm đáp ứng

khoảng 30% nhu cầu xăng dầu cả nước. Thời gian tới nhà máy này sẽ nâng công suất lên 10 triệu tấn/

năm. Tiếp theo là dự án lọc hóa dầu Nghi Sơn công suất 10 triệu tấn/năm sẽ đi vào hoạt động sau 5 năm

xây dựng, cộng với dự án của Tập đoàn Xăng dầu Việt Nam tại Vân Phong (Khánh Hòa) với công suất 10

triệu tấn/ năm. Tiếp theo là dự án lọc dầu Long Sơn ( Bà Rịa Vũng Tàu) công suất 10 triệu tấn/ năm. Nếu

thêm dự án ông suất 30 triệu tấn/năm tại Bình Định thì nâng sản lượng xăng dầu của Việt Nam lên 70

triệu tấn/ năm khiến cho lọc dầu Việt Nam dư thừa so với nhu cầu tiêu dùng trong nước. Chiến lược dầu

khí VN, dự báo nhu cầu các sản phẩm lọc dầu trong nước, giai đoạn 2011-2015 dao động trong khoảng

từ 15 đến 20 triệu tấn/năm, tổng nhu cầu dự báo đến năm 2025 chỉ là 27 triệu tấn/năm.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 7

NGHIÊN CỨU TÌNH HUỐNG 02 :

DỰ ÁN SẢN XUẤT MÍA ĐƯỜNG

1. Các bên tham gia dự án

SNTL được cấp giấy phép đầu tư ngày 03/02/1996, là liên doanh giữa tập đoàn Anglo Sugar

Investment (ASI) và công ty đường NA (NSC). Nhà đầu tư thứ nhất, Anglo Sugar Investment

(ASI), là một tập đoàn nổi tiếng với 3 nhà đầu tư quốc tế, bao gồm: TL – một công ty của Anh,

công ty TNHH MPS của Thái Lan và VN Fund Ltd. Công ty TL là một trong những nhà sản xuất

hàng đầu thế giới về đường, các chất làm ngọt từ ngũ cốc, tinh bột và axit citric, trong đó thế

mạnh của TL là đường tinh luyện từ mía và củ cải đường. MPS cũng là một nhà sản xuất đường

lớn với 4 nhà máy ở Thái Lan và 5 nhà máy khác ở Trung Quốc. Còn nhà đầu tư thứ hai, công ty

đường NA (NSC), có thể xem như một phương tiện mà qua đó chính quyền tỉnh NA tham gia

trong dự án này.

Dự án này có tổng số vốn đầu tư lên đến khoảng 90 triệu USD, trong đó vốn pháp định chiếm

đến 40 triệu USD. Hiện tại ASI nắm giữ 80% vốn và 20% còn lại thuộc về NSC. Mục đích của dự

án này là “ xây dựng một nhà máy đường đồng thời phát triển ngành công nghiệp sản xuất

đường qui mô lớn và hiện đại ở tỉnh NA, nhằm đáp ứng nhu cầu trong nước ngày càng tăng và

góp phần giúp chính phủ thực hiện mục tiêu tự túc về sản phẩm đường”.

2. Địa điểm xây dựng

Nguyên nhân trước tiên khiến NA được chọn là nơi xây dựng nhà máy vì nơi đây có sẵn các

vùng trồng mía đường rất thuận lợi. Những vùng canh tác như vậy không chỉ thuận tiện để tập

trung phát triển mà còn thích hợp cho chuyên canh, chưa kể đến những vùng đồi chưa được sử

dụng – một quỹ đất có thể khai thác sau này khi nhà máy muốn mở rộng qui mô. Loại đất ở đây

cũng rất thích hợp cho trồng mía. Thêm nữa, địa điểm xây dựng nhà máy lại nằm không xa một

trong những cảng biển lớn nhất trong khu vực, điều này rất thuận lợi cho tiềm năng xuất khẩu

đường của nhà máy.

Chỉ số phát triển con người của khu vực này đứng hàng thứ 21 trong 61 tỉnh thành của Việt

Nam cho thấy, lực lượng lao động ở đây, đa phần là nông dân, rất cần cù và chăm chỉ. Điều này

cũng có thể được tính đến như một lợi thế của dự án này, đó là vấn đề nguồn nhân lực. Ngoài

ra liên doanh này cũng nhận được sự ủng hộ và giúp đỡ to lớn từ phía chính quyền địa phương.

Ở khía cạnh này, NSC đóng vai trò như một phương tiện trung gian để chính quyền NA thể hiện

sự cam kết mạnh mẽ với dự án.

Nhìn chung, NA là một địa điểm hết sức thuận lợi để xây dựng và vận hành nhà máy đường

SNTL. Trên thực tế một số nông dân trong vùng đã đạt được sản lượng 80 tấn mía trên 1 ha mà

chỉ sử dụng một lượng rất ít phân bón, trong khi năng suất trung bình toàn quốc chỉ vào khoảng

45 đến 50 tấn trên 1 ha. Bằng việc đưa vào các giống mía mới có năng suất cao và khả năng chịu

sâu bệnh tốt, năng suất bình quân 80 tấn mía/ha là hoàn toàn có thể đạt được trong tương lai

và góp phần làm tăng thu nhập của người trồng mía.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 8

3. Thị trường và sản phẩm

Vào thời điểm nhà máy được xây dựng, ngành công nghiệp đường của Việt Nam ở trong tình

trạng kém phát triển và không thể đáp ứng được nhu cầu ngày càng tăng về sản phẩm đường.

Vì vậy, một lượng đường đáng kể đã được nhập khẩu, chỉ trong thời gian 1997-1998, lượng

đường nhập khẩu đã lên đến mức 130 ngàn tấn. Cũng phải kể đến là công nghệ áp dụng ngành

này đã trở nên hết sức lạc hậu, kéo theo sản lượng đường thấp và chất lượng đường không

cao. Nhằm giải quyết tình trạng thiếu hụt này và dần thay thế nhập khẩu, chính phủ đã thực

hiện chương trình “một triệu tấn đường hàng hóa” với những biện pháp khuyến khích và đưa

ra những điều kiện thuận lợi để ngành công nghiệp này phát triển. Một loạt các hàng rào thuế

quan và phi thuế quan đã được đặt ra để bảo vệ ngành công nghiệp này trước thời điểm Việt

Nam trở thành thành viên đầy đủ của AFTA vào năm 2006.

Khi thâm nhập vào thị trường Việt Nam như một tập đoàn hàng đầu thế giới về sản xuất đường,

ASI – bên liên doanh nước ngoài của SNTL – muốn tạo ra sự khác biệt cho các sản phẩm của

mình và hướng tới một thị trường đầy tiềm năng đang bị nhập khẩu chi phối. Thực tế là hầu hết

các nhà sản xuất bánh kẹo và nước giải khát đang tìm kiếm các sản phẩm đường màu (RS và

nâu) có chất lượng cao hơn, có giá thành rẻ hơn và thích hợp trong việc tạo hương vị cũng như

tạo màu sắc cho sản phẩm của họ. Đứng trước một thị trường vẫn còn đang để ngỏ do các công

ty trong nước không đáp ứng được các yêu cầu về chất lượng sản phẩm, SNTL dự định sẽ sản

xuất hàng năm 60 ngàn tấn đường RS và nâu. Bên cạnh đó, nhu cầu về đường tinh luyện (RE)

chất lượng cao cũng không ngừng tăng lên khiến SNTL quyết định đưa ra thị trường mỗi năm 20

ngàn tấn đường tinh luyện.

4. Những mâu thuẫn phát sinh trong quá trình vận hành dự án

Khi nhà máy đi vào hoạt động, các mâu thuẫn từ nhiều phía bắt đầu phát sinh dẫn đến sự thất

bại của dự án.

Công suất thiết kế và sử dụng công suất thiết kế

Cuối năm 1998, đầu năm 1999, 3 năm sau khi được chính thức cấp giấy phép đầu tư, dự án đã

sẵn sàng để đi vào hoạt động. Ban đầu nhà máy được thiết kế với công suất ép hàng ngày đạt 6

ngàn tấn mía và theo dự tính, nhà máy sẽ tiêu thụ 360 ngàn tấn mía để sản xuất ra khoảng hơn

30 ngàn tấn gốm cả đường thô ( R), đường trắng (RS) và đường tinh luyện trong mùa thu hoạch

đầu tiên. Khi hệ thống cung cấp nguyên liệu được hoàn thiện, nhà máy có thể đạt được công

suất như thiết kế, tức là 60 ngàn tấn RS và 20 ngàn tấn RE, từ 840 ngàn tấn mía do khoảng 22

ngàn nông dân và giai đình họ trồng. Tuy nhiên, công suất thiết kế chỉ đạt được với điều kiện

nguồn mía nguyên liệu được cung cấp đầy đủ. Trên thực tế, khả năng cung cấp 6 ngàn tấn mía

mỗi ngày là một chỉ tiêu không thể đạt được.

Thiếu nguồn cung cấp nguyên liệu

Khi vào Việt Nam, công ty đã nhận thức được rằng, một trong những khó khăn lớn nhất đối với

dự án này cũng như bất kz dự án mía đường nào khác, chính là ở việc phát triển vùng nguyên

liệu. Trong ngành công nghiệp này, rất ít nhà máy có đủ nguyên liệu để sản xuất đạt công suất

thiết kế, trong khi rất nhiều nhà máy hoạt động dưới công suất thiết kế. Tuy vậy, ban đầu SNTL

tin tưởng rằng họ có thể đạt được điều đó bằng cách làm việc với chính quyền địa phương, để

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 9

có được một vùng trồng mía đủ lớn và một nguồn cung cấp nguyên liệu ổn định. Nhưng họ đã

không lường hết được những khó khăn phía trước.

Một trong những nhiệm vụ chính là khuyến khích và giúp nông dân trồng đủ diện tích mía cần

thiết với chất lượng cao. Trong tổng diện tích trồng trọt của vùng là 50 ngàn ha, cần có một

vùng nguyên liệu khoảng 20 ngàn ha trồng mía để cho sản lượng 850 ngàn tấn mía một năm.

Tuy vậy, trong vụ mùa của các năm 1998 và 1999, chỉ có 6 ngàn ha được trồng mía và cho thu

hoạch.

Một trong những nguyên nhân chủ yếu cho tình trạng này là người nông dân luôn ngần ngại

trong việc chuyển đổi giống cây trồng, chẳng hạn như từ cây lúa sang cây mía. Những nghi ngờ

của người nông dân vẫn không chấm dứt vì họ không được đảm bảo rằng, nếu chuyển sang

trồng mía các sản phẩm của họ sẽ được mua khi thu hoạch. Trên thực tế Hiệp hội mía đường

VN cho rằng lý do chính dẫn đến sự không ổn định nguồn cung cấp mía là do không có sự cam

kết lâu dài của các nhà máy đối với người nông dân và lợi ích của họ.

Tuy nhiên vần đề nguồn nguyên liệu còn trở nên căng thẳng hơn nữa. Ngay cả khi việc chuyển

sang trồng mía được tiến hành, công ty vẫn không đảm bảo đủ được nguồn nguyên liệu. Theo

dự tính bao đầu, SNTL sẽ mua nguyên liệu với giá 280 ngàn đồng cho 1 tấn mía nguyên liệu, cao

hơn rất nhiều so với mức giá có lãi do chính phủ ước tính vào khoảng 220 đến 240 ngàn đồng

một tấn mía. Bằng mức giá này, SNTL muốn đảm bảo cho người nông dân có thu nhập cao hơn

và ổn định hơn khi họ hợp tác với nhà máy. Nhưng SNTL không hình dung hết được mức độ

quyết liệt của sự cạnh tranh trong lĩnh vực nguyên liệu. Do tình trạng thiếu hụt một lượng lớn

mía nguyên liệu, rất nhiều công ty đã ra đời sau chương trình “một triệu tấn đường” đã không

thể hoạt động hiệu quả, hoặc hoạt động dưới công suất thiết kế. Vì vậy, mỗi nhà máy đều tự

động đặt giá cao hơn với người nông dân để mua được mía mà không quan tâm đến hậu quả sẽ

làm tăng giá đường thành phẩm. Phải đến giữa năm 2001, khi Hiệp hội mía đường ra đời, tình

trạng cạnh tranh đó mới được hạn chế. Kết quả là dù vùng trồng mía nguyên liệu được phát

triển theo kế hoạch, SNTL vẫn không đủ nguyên liệu để sản xuất do sự cạnh tranh quá gay gắt.

Hệ thống giao thông lạc hậu

Với hệ thống đường giao thông hiện thời, việc đảm bảo một nguồn cung cấp thường xuyên và

thường xuyên 6 ngàn tấn mía mỗi ngày quả là một việc quá sức. Nhiều nhà phân tích cho rằng

để đảm bảo vận chuyển một lượng mía như vậy mỗi ngày, công ty cần thuê hơn 2000 xe tải loại

5 tấn, trong khi toàn tỉnh chỉ có 500 chiến xe như vậy.

Việc thuê phương tiện vận tải từ các tỉnh lân cận là khả năng ít có thể xảy ra bởi hiệu quả chi phí

vận chuyển không thể đảm bảo được, do đó sẽ làm tăng giá đường thành phẩm sau này. Về lĩnh

vực này một nghiên cứu đã chỉ ra chi phí vận chuyển không nên vượt quá 15% giá thành đường

để đảm bảo hiệu quả về chi phí. Bên cạnh đó, hệ thống đường nối với các vùng trồng mía đa số

là đường đất và không cho phép xe tải chạy được. Điều đó có nghĩa là mía ở các vùng đó chỉ có

thể được chuyển tới xe tải bởi các phương tiện vận tải trung gian.

Hậu quả là nhà máy rơi vào tình trạng thiếu nguyên liệu trầm trọng. Cả công suất thiết kế và

hiệu quả chi phí không đạt được.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 10

CHƯƠNG 3: THIẾT LẬP DÒNG TIỀN DỰ ÁN ĐẦU TƯ

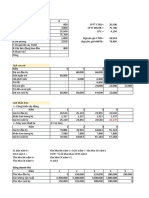

Bài 1: Thông tin về một dự án đầu tư như sau: (triệu đồng)

Năm 0 1 2 3

Doanh thu 10,000 15,000 18,000

Tổng chi phí hoạt động 7,000 9,000 14,000

Thuế TNDN 200 800 400

Nhu cầu tồn quỹ tiền mặt 500 750 900

Tồn kho 0 0 0

Khoản phải trả 2,400 3,200 4,400

Khoản phải thu 4,000 6,000 7,200

Chi phí đầu tư năm 0 là 6.000 triệu đồng. Thuế suất thuế TNDN 20%. Thanh lý ròng thu hồi

1.800 triệu đồng.

a. Ước tính mức khấu hao mỗi năm, nguyên giá tổng tài sản cố định được khấu hao. Dự án

sử dụng phương pháp khấu hao nào?

b. Lập dòng tiền dự án theo phương pháp trực tiếp và phương pháp gián tiếp.

c. Nếu dự án vay nợ để đáp ứng 60% chi phí đầu tư thì nhà đầu tư hưởng lợi bao nhiêu mỗi

năm? Biết lãi suất đi vay là 10% và trả nợ trong 2 năm theo phương pháp gốc trả đều.

Bài 2: Công ty Bình Minh đang được xem xét đầu tư một dự án nhà máy sản xuất nhựa với các

thông tin như sau:

1. Vốn đầu tư

Dự án cần vốn đầu tư cho máy móc thiết bị chính là 70 tỷ đồng, thiết bị phụ trợ là 20 tỷ

đổng, công trình xây dựng là 9 tỷ đồng. Thời gian khấu hao của MMTB chính là 7 năm, của thiết

bị phụ trợ là 5 năm, của công trình xây dựng là 6 năm.

2. Sản xuất và tiêu thụ

Dự án có năng lực sản xuất 5.000 tấn/năm, trong đó phụ kiện ống nước là 3.000 tấn/năm,

nhựa gia dụng là 1.500 tấn/năm và tạo hạt nhựa màu là 500 tấn/năm.

Vòng đời hoạt động của dự án là 5 năm. Do ảnh hưởng của khả năng ổn định công suất

và khả năng cạnh tranh trên thị trường nên công suất huy động sản xuất thay đổi theo thời gian

và có thể xảy ra ba tình huống như sau:

CSHĐ Năm 1 Năm 2 Năm 3 Năm 4 Năm 5

Công suất huy động 54% 64% 74% 84% 94%

Công ty dự kiến giá bán sản phẩm trong năm 1 như sau:

Phụ kiện ống nước : 35 triệu đồng/tấn

Nhựa gia dụng : 32 triệu đồng/tấn

Tạo hạt : 30 triệu đồng/tấn

Giá bán sản phẩm tăng qua các năm là 4%.

3. Nhu cầu vốn lưu động

Khoản phải thu hàng năm của dự án là 15% tổng doanh thu, khoản phải trả và nhu cầu

tồn quỹ tiền mặt lần lượt là 10% và 5% giá vốn hàng bán. Tồn kho không có.

4. Chi phí hoạt động

Giá vốn hàng bán phụ kiện ống nước, nhựa gia dụng và tạo hạt nhựa màu theo giá vốn

hàng bán của sản phẩm nhựa cơ bản với tỷ lệ tương ứng lần lượt là 1,35; 1,25 và 1,15 . Giá vốn

hàng bán của sản phẩm nhựa cơ bản là 20 triệu đồng/tấn.

Chi phí thuê đất trả hàng năm là 2 tỷ đồng, giả định chi phí này không đổi trong 5 năm

hoạt động của dự án. Dự án có chi phí quản lý điều hành là 2,5% doanh thu hàng năm, chi phí

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 11

quảng cáo và bán hàng dự kiến là 3% doanh thu hàng năm. Chi phí bảo hiểm tài sản là 1,5% giá

trị tài sản còn lại đầu năm.

Tổng chi phí tiền lương dự kiến của dự án khoảng 15% doanh thu trong năm. Trong đó,

tiền lương trực tiếp là 75%, tiền lương gián tiếp là 25% tổng quỹ lương hàng năm. Thuế suất

thuế thuế thu nhập áp dụng cho dự án là 20%.

5. Vay vốn

Dự án được đầu tư với vốn vay từ ngân hàng Vietcombank chiếm 40% tổng vốn đầu tư,

lãi suất 12,5%/năm. Dự án được ân hạn gốc 2 năm đầu, bắt đầu trả từ năm thứ ba cho đến hết

năm thứ 5, theo phương thức gốc thanh toán đều hàng năm, lãi trả theo dư nợ giảm dần. Phần

còn lại, dự án sẽ dùng vốn cổ đông với suất sinh lời yêu cầu là 20%/năm.

Yêu cầu

Phần 1. Lập các bảng tính trung gian

1. Bảng kế hoạch đầu tư

2. Bảng kế hoạch khấu hao

3. Bảng kế hoạch trả nợ

4. Bảng tính doanh thu

5. Bảng giá thành đơn vị sản phẩm

6. Bảng tính chi phí hoạt động

7. Bảng kế hoạch kinh doanh

8. Bảng tính nhu cầu vốn lưu động

Phần 2. Lập bảng kế hoạch dòng tiền

1. Lập dòng tiền TIPV theo phương pháp trực tiếp và phương pháp gián tiếp

2. Ước tính dòng tiền AEPV và EPV

3. Tính NPV và IRR theo quan điểm TIPV, AEPV và EPV. Đánh giá tính khả thi về tài

chính của dự án.

Bài 3: Một dự án đầu tư có các thông số như sau:

Đầu tư:

Chi phí chuyển quyền sử dụng đất: 2.300 triệu đồng.

Xây dựng nhà xưởng: 4.200 triệu đồng.

Giá mua thiết bị: 15.800 triệu đồng;

Chi phí vận chuyển máy móc thiết bị về chân công trình: 100 triệu đồng;

Chi phí lắp đặt: 100 triệu đồng;

Chí phí quản lý, tư vấn và chi phí khác (chưa kể lãi vay): 10% giá trị xây lắp và thiết bị;

Chi phí dự phòng: 10% giá trị xây lắp và thiết bị (không kể chi phí chuyển quyền sử dụng

đất).

Thời gian xây dựng dự án 1 năm.

Thời gian khấu hao: Thiết bị: 5 năm; nhà xưởng: 18 năm (phuơng pháp đường thẳng).

Lúc thanh lý, tài sản sẽ được thanh lý theo giá trị còn lại.

Sản lượng và doanh thu:

Công suất thiết kế: 2 triệu sản phẩm/ năm;

Tỷ lệ khai thác: năm khai thác đầu tiên: 50%, năm thứ hai: 70%; từ năm thứ ba trở đi:

90% công suất thiết kế;

Đơn giá bán: 48.000 đồng/ sản phẩm.

Chi phí hoạt động:

Định mức chi phí nguyên vật liệu: 30.000 đồng/ sản phẩm.

Chi phí vật tư bao bì: 2% chi phí nguyên vật liệu.

Tiền công lao động trực tiếp: 10% chi phí nguyên vật liệu.

Chi phí sản xuất chung: 3% chi phí nguyên vật liệu.

Chi phí quản lý và bán hàng: 15% doanh thu.

Nguồn tài trợ:

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 12

Vay: 50% vốn đầu tư chưa kể lãi vay;

Lãi suất vay vốn: 12% năm;

Thời gian trả nợ: 4 năm

Phương pháp trả: trả gốc đều

Dự trù vốn lưu động

Tiền tối thiểu: 15% doanh thu;

Các khoản phải thu: 10% doanh thu;

Các khoản phải trả: 20% chi phí nguyên vật liệu.

Thời gian dự trữ nguyên vật liệu: 60 ngày

Thông số khác:

Thuế suất thu nhập: 25%;

Thời gian hoạt động của dự án: 5 năm.

Yêu cầu: Lập bảng dòng tiền theo quan điểm TIPV, EPV

Bài 4: Công ty vận tải biển ABC đang có kế hoạch phát triển đội tàu, hiện có 2 phương án

được Công ty xem xét lựa chọn:

Phương án 1: mua tàu cũ từ nước ngoài, khai thác trong 6 năm, sau đó sẽ thanh lý.

Phương án 2: mua tàu đóng mới tại Việt nam, khai thác trong 8 năm, sau đó sẽ thanh lý.

Các số liệu về 02 phương án được Công ty tập hợp như sau:

STT Khoản mục P/án 1: Mua P/án 2: Đóng

tàu cũ mới tàu

1 Giá trị tàu (USD) 7.500.000 10.000.000

2 Trọng tải (DWT) 22.500 22.500

3 Thời gian hoạt động (năm) 6 8

4 Thời gian khấu hao (năm) 6 8

5 Giá trị thanh lý (usd) 500.000 800.000

6 Vốn lưu động 10% doanh thu 10% doanh thu

7 Tổng quỹ thời gian (ngày) 365 365

7.1 - Thời gian sửa chữa 35 25

7.2 - Thời gian hoạt động trong năm 330 340

7.2.1 + Thời gian chạy trên biển 180 195

7.2.2 + Thời gian xếp dỡ hàng 133 130

7.2.3 + Thời gian chờ đợi 17 15

Số ngày khai thác 1 chuyến (HCM/TL

8 – Nigera – Nigeria – HCM/TL) 150 130

9 Số chuyến đi trong năm 2,2 2,615

10 Mức tiêu hao nhiên liệu (tấn/ngày) khi:

10.1 - Chạy trên biển 22 20

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 13

10.2 - Xếp dỡ hàng. 2,00 1,80

10.3 - Chờ đợi 1,70 1,50

- Công ty dự định sẽ vay 60% giá trị tàu với lãi suất 15%/năm, trả nợ đều, lãi theo số dư

trong 5 năm.

- Các chi phí hoạt động bao gồm:

Cảng phí + hoa hồng đại lý: 1% doanh thu.

Bảo trì, sửa chữa: 10% giá trị tàu.

Đăng kiểm: 30.000 USD/năm.

Lương thuyền viên: 360.000 USD/năm.

Chi phí quản lý: 5% doanh thu.

Bảo hiểm: 3% Giá trị tàu.

- Giá nhiên liệu (dầu FO): 600 USD/tấn.

- Công ty dự kiến đầu tư tàu khai thác tuyến đường:

HCM/ThaiLan – Nigeria: vận chuyển gạo.

Nigeria – Pakistan: vận chuyển đường.

Paskistan – HCM/Thailan: vận chuyển phân bón.

- Cước vận chuyển ước tính:

Đơn giá cước chở gạo: 78 USD/tấn.

Đơn giá cước chở đường: 62 USD/tấn.

Đơn giá cước chở phân bón: 30 USD/tấn.

- Khối lượng vận chuyển:

Vận chuyển gạo: 20.100 tấn/chuyến.

Vận chuyển đường: 21.800 tấn/chuyến.

Vận chuyển phân bón: 21.300 tấn/chuyến.

- Thuế suất thuế thu nhập: 25%.

- Tỷ suất chiết khấu: 16%.

Yêu cầu:

1. Lập các bảng Lãi vay, doanh thu, lãi lỗ, ngân lưu theo quan điểm TIPV và tính các chỉ

tiêu NPV, IRR của hai phương án

2. Sử dụng phương pháp dòng tiền so sánh hai phương án mua tàu và cho biết Công ty nên

đầu tư theo phương pháp nào có lợi hơn?

Bài 5: Trong một lần đi du lịch sang Singapore, tôi tình cờ được thưởng thức một loại bánh

tương tự như bánh Su ở Việt Nam nhưng được kết hợp độc đáo với các loại kem khác nhau. Đám

bạn cùng đi ai cũng khen ngon, nghĩ rằng nếu như ở Việt Nam có bán loại bánh này chắc người

dân Sài Gòn sẵn sàng xếp hàng dài để chờ mua. Một Ý nghĩ trong đầu hiện lên rằng tại sao tôi

không mua phần nhượng quyền thương mai này để trở thành đại ly phân phối sản phẩm bánh

kem này. Thế là tôi quyết định thực hiện một dự án thuê mặt bằng trên đường Trần Quốc Thảo ở

quận 3, mua quyền thương mại và dây chuyền máy móc nhập khẩu về từ Singapore để sản xuất

ra loại sản phẩm này ở TP.HCM.

Kế hoạch đầu tư được dự kiến như sau:

Chi phí nhượng quyền thương mại (Franchise): 100.000 USD với thời gian là 6 năm.

Tiền thuê mặt bằng phải trả trước cho 3 năm với số tiền thuê đất mỗi tháng là 30

triệu/tháng

Chi phí mua 2 máy làm bánh chuyên dụng với giá nhập khẩu là 40.000 USD mỗi máy.

Thuế suất thuế nhập khẩu là 15%. Thuế giá trị gia tăng là 10%.

Chi phí mua các thiết bị phụ là 800 triệu

Chi phí trang trí và tư vấn thiêt kế là 200 triệu

Chi phí thành lập doanh nghiệp và các chi phí khác là 200 triệu.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 14

Thời gian xây dựng dự án là không đáng kể nên dự án tiến hành hoạt động ngay trong

năm đầu tiên. Thời gian khấu hao của quyền thương mại và máy móc thiết bị được dự

kiến bằng với thời gian hoạt động của dự án.

Khi dự án đi vào hoạt động thì kế hoạch doanh thu và chi phí dự kiến như sau:

Công suất thiết kế của dự án là 150.000 sản phẩm/năm

Tỷ lệ khai thác năm đầu tiên là 45%, những năm sau mỗi năm tăng 10% cho đến khi đạt

mức ổn định là 95% CSTK.

Đơn giá bán sản phẩm đã có thuế giá trị gia tăng: 50.000/SP

Doanh thu từ các dịch vụ phụ kèm được dự kiến khoảng 20% doanh thu từ bán bánh kem.

Chi phí hoạt động hàng năm bao gồm:

Định mức chi phí nguyên vật liệu là 10.000/SP

Chi phí bao bì: 20% chi phí nguyên vật liệu.

Tiền công lao động trực tiếp: 30% chi phí nguyên vật liệu.

Tiền lương lao động gián tiếp là 30 triệu/tháng

Chi phí hoạt động khác được dự kiến khoảng 20 triệu/tháng

Chi phí quảng cáo và quản ly được dự kiến khoảng 10% doanh thu

Kế hoạch vốn lưu động của dự án như sau:

Mức dự trữ tiền mặt tối thiểu là 5% doanh thu

Thời gian dự trữ nguyên vật liệu chính là 30 ngày

Thời gian phải trả là 30 ngày.

Thông tin khác:

Thuế suất thuế thu nhập mà công ty phải đóng hàng năm là 25%.

Suất sinh lợi kỳ vọng của chủ sở hữu là 30%.

Thời gian hoạt động của dự án là 6 năm.

Chủ đầu tư đề nghị Chi nhánh ngân hàng LHA tại Việt Nam tài trợ 50% phần vốn đầu tư

liên quan đến mua máy móc thiết bị và chi phí nhượng quyền thương mại, lãi suất tài trợ

là 15%/năm, thời gian trả nợ là 4 năm theo phương thức trả gốc đều.

Tỷ giá dự kiến vào thời điểm thanh toán là 21.000 VNĐ/USD.

YÊU CẦU: Lập các bảng tính sau (đơn vị triệu đồng):

1. Ước tính tổng vốn đầu tư của dự án;

2. Lịch vay và trả nợ hàng năm của dự án;

3. Kế họach khấu hao;

4. Doanh thu hàng năm của dự án;

5. Kết quả kinh doanh hàng năm của dự án;

6. Dự trù vốn lưu động hàng năm của dự án;

7. Dự toán dòng tiền theo quan điểm tổng đầu tư, quan điểm chủ sở hữu. Tính NPV, IRR.

8. Phân tích độ nhạy để xác định các biến số rủi ro chính;

9. Kết luận.

Bài 6: Một dự án có số liệu như sau:

Đầu tư

Chi phí xây dựng 25000 tr.VND

Bảo hiểm công trình 2% CPXD

Giá mua MMTB 75000 tr.VND

Chi phí vận chuyển&lắp đặt 700 tr.VND

Chi phí lập báo cáo nghiên cứu khả

thi 600 tr.VND

Dự phòng chung 10% CPXD

Chi phí quản lý dự án 1000 tr.VND

Quyền sử dụng đất 3000 tr.VND

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 15

Vốn lưu động ban đầu 800 tr.VND

Thời gian xây dựng 1 năm

Khấu hao

Phương pháp khấu hao đều

- Công trình xây dựng 20 năm

- Máy móc thiết bị 10 năm

Vay nợ

Nợ vay 60000 tr.VND

Lãi suất cho vay 10% năm

Gốc trả đều 3 năm

Hoạt động

Thời gian hoạt động 4 năm

Công suất thiết kế 7,000,000 Sản phẩm/năm

từ năm

Tỷ lệ khai thác công suất Năm 1 năm 2 3

70% 80% 100%

Giá bán 15000 VND/sp

Tăng giá 2% năm

Định mức tiêu

Chi phí trực tiếp hao đơn vị Đơn vị Đơn giá

Nguyên vật liệu 1.05 kg 5400 VND

Tăng giá nguyên vật liệu 5% năm

Nhiên liệu 1 lít 1000 VND

Điện 1.2 Kwh 800 VND

Nước 0.2 m3 3000 VND

Lao động trực tiếp 0.3 công 5000 VND

Chi phí gián tiếp

Chi phí quản lý 5% CPTT

Chi phí bán hàng 2% DT

Khoản phải thu 25% DT

Khoản phải trả 20% CPTT

Thời gian tồn kho nguyên vật liệu 30 ngày

Tồn kho thành phẩm 4% SLSX

Tồn quỹ tiền mặt 1% DT

Thuế TNDN 22%

Thuế giá trị gia tăng đầu vào và đầu

ra 10%

Yêu cầu

1. Lập bảng thông số

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 16

2. Ước tính bảng chi phí đầu tư

3. Lập lịch khấu hao và lịch vay nợ

4. Ước tính doanh thu và chi phí hoạt động

5. Ước tính kết quả kinh doanh trong thời gian hoạt động của dự án

6. Ước tính nhu cầu vốn lưu động của dự án theo từng năm

7. Lập dòng tiền dự án trên quan điểm tổng đầu tư (TIPV) theo phương pháp trực tiếp và

theo phương pháp gián tiếp.

Bài 7: Doanh nghiệp X có thâm niên hơn 20 năm kinh doanh chuỗi nhà hàng khách sạn. Nhận

thấy tiềm năng du lịch ở địa phương Y vẫn còn phát triển tốt, DN X dự tính xây dựng một khách

sạn với các thông số như sau:

Giá trị ĐVT Ghi chú

Mua quyền sử dụng Nhận chuyển nhượng 1,500m2 đất, giá

1 đất 37,500 Triệu đồng 25trđ/m2

2 Phát triển xây dựng

2a Công trình Khách sạn có 5 tầng

Nền móng 80% diện tích mảnh đất, đơn giá

Nền móng 3,000 Triệu đồng thi công 2.5trđ/m2.

Xây dựng 80% diện tích mảnh đất, đơn giá

Xây dựng khách sạn 24,000 Triệu đồng xây dựng 4trđ/m2 sàn.

Xây dựng 80% diện tích mảnh đất, đơn giá

Tầng mái 1,440 Triệu đồng xây dựng 1tr2đ/m2

Cây xanh và công trình phụ 20% diện tích

Công trình phụ 510 Triệu đồng mảnh đất, đơn giá thi công 1.7trđ/m2

3% Chi phí nền móng + Xây dựng + Tầng

Hoàn thiện 869 Triệu đồng mái + Công trình phụ

2b Chi phí thiết bị 15,000 Triệu đồng

Chi phí quản lý và

2c tư vấn 600 Triệu đồng

3 Chi phí khác 200 Triệu đồng

Tổng chi phí (không kể chi phí lãi vay)

4 Chi phí dự phòng 10%

5 Vốn lưu động

Tổng doanh thu

Tiền mặt tối thiểu 5%

Chi phí thực phẩm + đồ uống

Phải trả 20%

Tổng doanh thu

Phải thu 10%

Tồn kho NVL cho Chi phí thực phẩm + đồ uống

nhà hàng 30%

Giả định không có

Tồn kho thành phẩm 0

Doanh thu từ cho

6.1 thuê phòng

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 17

6.1

.1 Phòng Standard Phòng Standard có diện tích 40m2

Triệu đồng/ngày

Đơn giá 1.5

Số lượng 30 Phòng

6.1

.2 Phòng Superior Phòng Superior có diện tích 60m2

Triệu đồng/ngày

Đơn giá 2.3

Số lượng 40 Phòng

6.1

.3 Phòng Deluxe Phòng Deluxe có diện tích 80m2

Triệu đồng/ngày

Đơn giá 2.8

Số lượng 15 Phòng

6.1

.4 Phòng Suite Phòng Suite có diện tích 100m2

Triệu đồng/ngày

Đơn giá 4.0

Số lượng 12 Phòng

Lư Công suất khai thác

uý phòng bình quân

Công suất khai thác Doanh thu từ cho thuê phòng

02 năm đầu 70%

Công suất khai thác Doanh thu từ cho thuê phòng

từ năm 03 trở đi 75%

Số ngày hoạt động 1

năm 365 Ngày

Doanh thu từ nhà

6.2 hàng

Bình quân 30% Doanh thu từ cho thuê phòng

Doanh thu từ cung Doanh thu từ cho thuê phòng

6.3 cấp dịch vụ 10% Các dịch vụ như Spa, giặt ủi, tourguide...

Doanh thu từ cho thuê phòng

Các khoản giảm trừ Dành cho các khách thuê lưu trú dài ngày, giảm giá,

6.4 doanh thu 5% khuyến mãi trong từng thời kỳ

7 Giá vốn hàng bán

Chi phí nhân viên, Tổng doanh Xem như GVHB của nhà hàng và khách

7.1 phục vụ, bếp... 21% thu sạn được tính gộp lại như dữ liệu này.

Chi phí NVL (thực

7.2 phẩm và đồ uống) 18% Tổng doanh thu

Chi phí sản xuất

7.3 chung 12% Tổng doanh thu

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 18

Chi phí quản lý, bán

8 hàng

8.1 Chi phí quản lý 7% Tổng doanh thu

Chi phí Marketing, Tổng doanh thu

8.2 đại lý 3%

Chi phí bảo trì, bảo Tổng doanh thu

8.5 dưỡng 5%

9 Thời gian khấu hao

9.1 Công trình xây dựng 5 Năm Khấu hao đều

9.2 Máy móc thiết bị 5 Năm Khấu hao đều

10 Các thông số khác

10. Vốn lưu động đầu tư

1 ban đầu 8,000 Triệu đồng

10.

2 Vốn vay dài hạn 40,000 Triệu đồng

10. Lãi vay trong thời

3 gian xây dựng 4,000 Triệu đồng Ân hạn: lãi nhập gốc

10.

4 Lãi suất vay vốn 10% Năm

10.

5 Thời gian trả nợ 5 Năm

10. Suất sinh lời kỳ vọng

6 của vốn chủ 15% Năm

10.

7 Thời gian xây dựng 1 Năm

10. Thời gian khai thác

8 dự án 5 Năm

10.

9 Thuế

Thuế TNDN hiện

hành 20% Năm

10. Giá trị thanh lý

10 TSCĐ (NET)

Giá trị thanh lý cơ sở

hạ tầng 5,000 Triệu đồng

Thu hồi đất bằng giá

trị khi mua lúc đầu 37,500 Triệu đồng

1. Lập bảng thông số dự án

2. Lập bảng khấu hao của dự án

3. Kế hoạch trả nợ vay ngân hàng

4. Lập bảng kết quả HĐKD

5. Lập bảng dự trù vốn lưu động

6. Dự toán dòng tiền dự án theo quan điểm TIPV trực tiếp và gián tiếp

7. Dự toán dòng tiền dự án theo quan điểm EPV

8. Đánh giá khả năng trả nợ của dự án theo DSCR

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 19

Bài 8: Công ty Thịnh Phát dự định nhập một số máy móc thiết bị để thực hiện dự án sản xuất sản

phẩm A, chi tiết dự án như sau:

1. Chi phi đầu tư:

- Máy chuyên dùng để sản xuất sản phẩm A được mua tại Việt Nam, với giá bao gồm thuế

GTGT 10% là 3.443 triệu đồng, chi phí lắp đặt chạy thử 50 triệu đồng, thời gian khấu hao là 4

năm. Công suất thiết kế của máy 150.000 sản phẩm/năm. Sau khi hết thời hạn sử dụng, giá bán

(không tính thuế giá trị gia tăng) 160 triệu đồng.

- Mua trả chậm hệ thống máy nén khí, lãi suất trả chậm 17%. Máy nén khí mua cuối năm 0 nhận

hàng trả ngay 325 triệu đồng, số tiền trả những đợt tiếp theo (mỗi năm trả 1 đợt) như bảng bên

dưới. Thời gian sử dụng máy nén khí 7 năm. Sau khi dự án kết thúc, máy nén khí được bán với

giá không thuế GTGT là 680 triệu đồng.

BẢNG THANH TOÁN MÁY NÉN KHÍ

ĐVT: triệu đồng

Đợt 1: trả ngay khi Đợt 2 Đợt 3 Đợt 4 Đợt 5

nhận hang (Năm 1) (Năm 2) (Năm 3) (Năm 4)

325 400 700 600 500

- Máy móc thiết bị khấu hao đường thẳng.

- Nhu cầu vốn lưu động

Khoản mục Năm 1 Năm 2 Năm 3 trở đi

Nhu cầu vốn lưu động cho mỗi năm 3.000 3.300 3.570

(triệu đồng)

2. Vốn vay

Dự tính vay từ ngân hàng 3 tỷ đồng, thời gian trả nợ 4 năm, ân hạn nợ gốc 1 năm, lãi suất vay

17%/năm.

3. Chi phí sản xuất và doanh thu

- Công ty ước tính biến phí sản xuất chiếm 65% giá bán sản phẩm

- Định phí và giá bán hàng năm được tính trong bảng sau:

Khoản mục Năm 1 Năm 2 Năm 3 Năm 4 trở đi

Giá bán (ngàn/ SP) 80 85 90 95

Sản lượng tiêu thụ so với công suất (%) 80 90 90 100

Định phí không khấu hao (triệu VND) 800 900 900 1.000

4. Thông tin khác

- Thuế suất thuế TNDN 25%.

- Chi phí cơ hội của vốn chủ sở hữu 20%

Yêu cầu:

a. Lập bảng ngân lưu theo phương pháp trực tiếp và gián tiếp theo quan điểm AEPV, TIPV

và EPV.

b. Tính NPV, IRR và DPP từng quan điểm.

Bài 9: Cho các thông tin của dự án như sau:

Dự án đi vay : Dư nợ năm 0 là 5,000 triệu đồng

Thời gian trả nợ dự kiến : toàn bộ thời gian vận hành của dự án

Phương pháp trả nợ : số tiền gốc đều, lãi theo dư nợ giảm dần.

Lãi suất là 10%.

Thuế suất thuế TNDN là 25%

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 20

Cho bảng dòng tiền theo quan điểm vốn chủ sở hữu (EPV) của dự án (triệu đồng):

Năm 0 1 2 3 4 5

Dòng tiền theo quan điểm

(EPV) (10,000) 3,000 3,000 3,000 4,000 5,000

1. Lập lịch trả nợ của dự án

2. Xác định lá chắn thuế từ lãi vay hàng năm của dự án

3. Xác định dòng tiền theo quan điểm tất cả là vốn chủ sở hữu (AEPV) của dự án.

Bài 10: Cho các thông tin của dự án như sau:

Cho bảng dòng tiền theo quan điểm tổng đầu tư (TIPV) của dự án (triệu đồng):

Năm 0 1 2 3 4 5

Dòng tiền theo quan điểm tổng đầu

tư (TIPV) (10,000) 2,200 2,200 3,000 3,000 3,000

Dự án đi vay : Dư nợ năm 0 là 8,000 triệu đồng

Thời gian trả nợ dự kiến : toàn bộ thời gian vận hành của dự án

Phương pháp trả nợ : trả nợ gốc và lãi 1 số tiền đều nhau trong 5 năm.

Lãi suất là 10%.

Thuế suất thuế TNDN là 25%

1. Lập lịch trả nợ của dự án

2. Xác định lá chắn thuế từ lãi vay hàng năm của dự án

3. Xác định dòng tiền theo quan điểm tất cả là vốn chủ sở hữu (AEPV) của dự án.

4. Lập lịch trả nợ theo phương pháp số tiền gốc đều, lãi trả theo dư nợ giảm dần. So sánh

kết quả ở câu 1 và cho biết phương pháp nào phù hợp hơn.

Bài 11: Cho các thông tin của dự án như sau:

Cho bảng dòng tiền theo quan điểm tổng đầu tư (TIPV) của dự án (triệu đồng):

Năm 0 1 2 3 4 5

Dòng tiền theo

quan điểm tổng

đầu tư (TIPV) (10,000) 2,200 2,200 3,000 3,000 3,000

Giả định rằng Dự án không có tái đầu tư

Dự án muốn vay NHTM X : 6,000 triệu đồng

Thời gian trả nợ dự kiến : 03 năm đầu thời gian vận hành của dự án

Phương pháp trả nợ : số tiền gốc và lãi đều, lãi trả theo dư nợ giảm dần.

Lãi suất là 10%.

Thuế suất thuế TNDN là 25%

1. NHTM X có cho dự án vay không nếu căn cứ DSCR hàng năm lớn hơn 1.

2. Nếu NHTM X không cho vay theo lịch trả nợ cũ, đề xuất một lịch trả mới khả thi.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 21

Bài 12: Dữ liệu về một dự án như sau:

Chi phí đầu tư: Nhà xưởng trị giá $385,000; Máy móc thiết bị được nhập khẩu từ nước ngoài giá

FOB là $150,000 chi phí vận chuyển và bảo hiểm quốc tế 10%/giá mua. Thời gian khấu hao của

nhà xưởng là 15 năm và máy móc thiết bị là 10 năm. Khấu hao theo phương pháp đường thẳng

(tuyến tính).

Tài trợ vốn: Để có đủ vốn đầu tư, dự án sẽ vay ngân hàng 70% chi phí đầu tư, trả trong 4 năm

theo phương thức trả 1 số tiền bằng nhau mỗi kỳ (gốc và lãi đều) với lãi suất vay là 11%/năm.

Dự kiến lợi nhuận sau thuế (EAT) hàng năm của dự án là $ 75.000, và tỷ lệ tăng lợi nhuận là

20%/năm. Thời gian hoạt động của dự án là 5 năm.

Yêu cầu: Hãy điền vào chỗ còn trống trong bảng cân đối kế toán dự kiến của dự án sau:

ĐVT: 1000$

Năm 1 2 3 4 5

Tiền 135,000 148,500 163,350 179,685 197,645

Khoản phải thu 1,200 1,500 1,800 1,600 1,500

Tồn kho 27,800 31,970 36,766 42,280 48,622

TSLĐ

Nhà Xưởng

MMTB

TSCĐ

Tổng tài sản

Khoản phải trả 128,579 180,120 240,618 310,299 266,423

Nợ dài hạn

Tổng nợ

Vốn CSH

LN sau thuế giữ lại

Tổng vốn CSH

Tổng nguồn vốn

Bài 13. Hạng mục nào sau đây được tính vào dòng tiền của dự án?

a. Mức sụt giảm doanh thu của các sản phẩm khác của công ty do đầu tư dự án.

b. Khoản chi tiêu cho việc xây dựng nhà máy và mua sắm máy móc chưa được thực hiện và

sẽ thực hiện chỉ khi chấp nhận dự án.

c. Chi phí cho nghiên cứu và phát triển sản phẩm của dự án phát sinh trong suốt ba năm

qua.

d. Chi phí khấu hao hằng năm cho tài sản cố định của dự án.

e. Chi trả cổ tức của công ty

f. Giá trị thanh lý của tài sản dự án khi kết thúc dự án.

g. Lương và chi phí bảo hiểm y tế cho nhân sự của bộ phận sản xuất

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 22

CHƯƠNG 4: CÁC TIÊU CHÍ ĐÁNH GIÁ DỰ ÁN

Bài 1: Công ty ABC đang cân nhắc lựa chọn các phương án đầu tư mở rộng dây chuyền máy

móc thiết bị của mình với tổng nguồn vốn khả dụng hiện tại là 800 tỷ VNĐ. Phòng tài chính lập

dự toán và trình lên 5 dự án phù hợp với mục tiêu đầu tư của công ty với các thông số tài chính

như bên dưới. Giám đốc phòng tài chính của công ty quyết định sử dụng chỉ tiêu tài chính PI để

lựa chọn tổ hợp dự án có thể tối đa hóa giá trị cho công ty.

Dự án Vốn đầu tư (tỷ VNĐ) Chỉ số PI

1 300 1,40

2 120 1,35

3 150 1,15

4 130 1,27

5 250 1,30

TỔNG CỘNG 950

Yêu cầu:

1. Với khả năng nguồn vốn chỉ có 800 tỷ VNĐ thì chủ đầu tư nên bỏ bớt dự án nào trong 5

dự án trên, giải thích?

2. Giả sử có dự án số 6 có vốn đầu tư là 550 tỷ VNĐ, hệ số PI là 1,35 thay thế dự án số 1.

Hãy cho biết nên loại bỏ dự án nào ở trên nếu tổng nguồn vốn của chủ đầu tư vẫn không

đổi là 800 tỷ VNĐ.

3. Sau khi đưa ra các giải pháp loại bỏ hãy cho biết có nên thay thế dự án số 1 bằng dự án số

6 hay không?

Bài 2: Một công ty đang cân nhắc lựa chọn 3 thiết bị A, B, C để sử dụng phục vụ hoạt động sản

xuất kinh doanh của mình. Thông số của ba thiết bị đó như sau:

Loại thông tin ĐVT A B C

Giá mua thiết bị Triệu đồng 45 60 50

Doanh thu bằng Triệu đồng 36 50 40

tiền hàng năm

Chi phí bằng tiền Triệu đồng 20 24 26

hàng năm

Giá trị còn lại Triệu đồng 4 6 4

Tuổi thọ thiết bị Năm 4 12 8

Suất chiết khấu %/năm 12 12 12

sử dụng

Ý thức được sự khác nhau về tuổi thọ của các máy móc nên giám đốc tài chính của công ty quyết

định lựa chọn sử dụng phương pháp EAA thay vì NPV để lựa chọn dự án hiệu quả nhất trong ba

dự án loại trừ nói trên.

Yêu cầu: Hãy cho biết tại sao chỉ tiêu NPV sẽ không thể so sánh được hiệu quả của các dự án.

Dựa trên chỉ tiêu EAA thì công ty nên chọn mua thiết bị nào để đạt hiệu quả cao nhất.

Bài 3: Hai dự án LOẠI TRỪ NHAU có dòng tiền như sau:

Năm 0 1 2 3

NCF-A -23000 10000 10000 10000

NCF-B -8000 7000 2000 1000

Giả sử cả hai dự án có chi phí sử dụng vốn bằng nhau

Yêu cầu:

a. Tìm tỷ suất chiết khấu tại đó NPV-A = NPV-B

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 23

b. Tìm khoảng giá trị của suất khiết khấu để dự án B đáng giá đầu tư hơn dự án A

c. Tìm khoảng giá trị của suất khiết khấu để lựa chọn dự án A

d. Tìm khoảng giá trị của tỷ suất chiết khấu để bác bỏ cả hai dự án

Bài 4: Hai dự án có dòng tiền như sau:

0 1 2 3

A -120 100 25 25

B -110 25 25 100

Yêu cầu:

a. Giải thích tại sao NPV của dự án A lại nhạy cảm với tỷ suất chiết khấu ?

b. Tìm tỷ suất chiết khấu tại đó NPV của hai dự án bằng nhau

c. Giả sử hai dự án này loại trừ nhau, với tỷ suất chiết khấu 6%, nên chọn dự án nào? Giải

thích lý do?

d. Tìm khoảng giá trị của tỷ suất chiết khấu tại đó NPV và IRR của hai dự án mâu thuẩn

nhau.

BÀI 5: Có dòng tiền ròng của các dự án như sau

Đơn vị tính: tỷ đồng

Dự án 0 1 2 3 4

A -300 100 200 150 250

B -500 150 200 250 300

C -1000 300 450 200 500

D -400 50 70 100 150

E -150 30 50 60 80

F -600 160 200 250 300

G -700 210 180 300 350

H -800 250 300 350 400

I -450 80 150 120 200

K -650 350 500 -200 300

Các dự án độc lập với nhau và không thể chia nhỏ dự án, suất chiết khấu 10%

Với ngân sách giới hạn là 2.500 tỷ đồng, nhà đầu tư nên lựa chọn đầu tư các dự án nào nêu

trên để mức sinh lời đạt tối đa

Bài 6: Có dòng tiền

Đơn vị tính: tỷ đồng

0 1 2 3 4 5

-300 150 200 250 100 -410

a. Tính NPV với mức lãi suất chiết khấu là 12%

b. Tìm PI của dự án

c. Tìm IRR của dự án

d. Với lãi suất chiết khấu bao nhiêu thì dự án có thể được đầu tư

BÀI 7: Có dòng tiền ròng của dự án như sau:

Dự án 0 1 2 3 4

A -600 180 210 260 300

B -700 210 230 280 350

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 24

Yêu cầu: Sử dụng IRR để lựa chọn dự án, trong các trường hợp sau:

1. Dự án A, B là độc lập nhau. Với lãi suất chiết khấu là 15% thì dự án nào có thể được đầu

tư?

2. Dự án A, B là loại trừ nhau. Với lãi suất chiết khấu là 15% thì dự án nào được lựa chọn

để đầu tư?

BÀI 8: Có dòng tiền ròng của dự án như sau:

-1000 300 450 200 -250

Yêu cầu:

1. Tính IRR

2. Tính MIRR với lãi suất chiết khấu là 12%, và lãi suất tái đầu tư của dự án là 15%

3. Tính NPV của dự án với lãi suất chiết khấu là 12%

BÀI 9: Công ty XYZ đang đứng trước một dự án đầu tư hoạt động trong thời hạn 3 năm, với chi

phí đầu tư ban đầu là 300 tỷ đồng và dòng tiền ròng trong các năm hoạt động là 180 tỷ

đồng/năm.

1. Tính NPV với lãi suất chiết khấu là 12%

2. Với dòng tiền ròng không thay đổi trong các năm hoạt động. Công ty XYZ nhận thấy thời

điểm đầu tư hiện tại là chưa mang lại hiệu quả cao. Công ty quyết định trì hoãn đầu tư

đến thời điểm hợp lý nhất để dự án đạt hiệu quả tài chính tốt nhất. Như vậy công ty XYZ

cần trì hoãn dự án trong thời hạn bao nhiêu năm để dự án đạt hiệu quả tài chính cao nhất,

với mỗi năm trì hoãn thì chi phí đầu tư ban đầu giảm 10% so với năm trước.

Bài 10. Một dự án có dòng tiền như sau:

Năm 0 1 2 3 4 5

Dòng

tiền - 65.000 23.000 27.500 31.000 15.000 10.500

a) Với suất chiết khấu 15%, hãy xác định hiện giá ròng của dự án. Dự án này có hiệu quả

hay không? Tại sao?

b) Nếu suất sinh lời là 22,5%, xác định hiện giá ròng của dự án. Dự án này có hiệu quả hay

không? Tại sao?

c) Suất chiết khấu thay đổi từ năm 1 đến năm thứ 5 lần lượt là: 15%; 16%; 17,5%; 14%;

15,5%. Hãy xác định hiện giá ròng của dự án. Dự án này có hiệu quả hay không? Tại

sao?

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 25

CHƯƠNG 5: CHI PHÍ SỬ DỤNG VỐN DỰ ÁN

Bài 1: Anh Tư đang được giao nhiệm vụ đánh giá dự án Anpha được đầu tư bởi công ty Vina

Milk. Một trong những thông tin anh Tư cần xác định là hệ số Beta của cổ phiếu VNM, anh Tư

tính Beta tháng 8/2016 của VNM với các thông tin giao dịch trong tháng 8 (có 23 Giao dịch) như

sau:

Giá chứng khoán Chỉ số giá danh mục thị trường

Ngày

VNM (ĐỒNG) VN-INDEX (ĐỒNG)

31/7/2016 127000 630000

1/8/2016 126,200 635,400

2/8/2016 123,800 623,200

3/8/2016 125,400 619,800

4/8/2016 127,000 617,400

5/8/2016 128,600 615,100

8/8/2016 128,600 614,700

9/8/2016 131,900 621,400

10/8/2016 133,500 632,900

11/8/2016 137,600 645,100

12/8/2016 136,800 641,100

15/08/2016 137,600 645,700

16/08/2016 137,600 646,400

17/08/2016 139,200 650,800

18/08/2016 141,700 652,900

19/08/2016 143,000 654,400

22/08/2016 140,000 647,500

23/08/2016 143,000 650,900

24/08/2016 145,000 651,000

25/08/2016 145,000 649,100

26/08/2016 146,000 656,700

29/08/2016 151,000 656,200

30/08/2016 152,000 661,200

31/08/2016 156,000 665,300

Để tăng thêm độ tin cậy cho hệ số Beta tìm được, anh Tư tăng thêm một số ngày giao dịch nữa

trong tháng 9 để có được hệ số Beta của 30 ngày. Anh Tư tiến hành tính lại hệ số Beta của VNM

trong từ tháng 1/8 đến 9/9/2016 theo thông tin sau

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 26

Tổng tỷ suất sinh lời của chứng khoán từ ngày

Của 23 quan 1/8-31/8/2016 20.878%

sát trước đó

trong tháng

8/2016 Tổng tỷ suất sinh lời của DMTT từ ngày 1/8-

5.55%

31/8/2016

Ngày Giá chứng khoán (đồng) VN-INDEX (đồng)

31/08/2016 156,000 665,300

1/9/2016 154,000 659,100

5/9/2016 154,000 655,100

6/9/2016 150,000 656,000

7/9/2016 146,000 654,800

8/9/2016 147,000 659,300

9/9/2016 143,000 658,700

Yêu cầu: Hãy xác định hệ số Beta của của công ty Vinamilk.

Bài 2: Doanh nghiệp A đang huy động 180 tỷ đồng vốn cho dự án Gamma, dự án Gamma được

đánh giá là có cùng rủi ro như hoạt động hiện tại của doanh nghiệp nên nhân viên thẩm định dự

án tham khảo các dữ liệu của doanh nghiệp để tính chi phí sử dụng vốn bình quân của dự án.

- Phát hành 1,5 triệu cổ phần ưu đãi cổ tức, mệnh giá 10.000 đ/CP, giá phát hành 9.500 đ/CP,

với tỷ lệ cổ tức 16%/năm, chi phí phát hành 0,5% mỗi cổ phần. Các chi phí khác khoảng 500

triệu đồng.

- Phát hành 6 triệu cổ phần thường giá phát hành 12.000 đ/CP, chi phí phát hành 0,8% mỗi cổ

phần. Các chi phí khác khoảng 400 triệu đồng. Cổ tức chi trả năm vừa qua là 2.500 đ/CP và

năm trước nữa 2.350 đ/CP. Giả sử tỷ lệ tăng trưởng cố tức các năm gần đây gần với tỷ lệ tăng

trưởng cổ tức năm vừa qua. Tính giá cổ phần thường mới phát hành.

- Phát hành 30.000 trái phiếu với mệnh giá 2.000.000 đồng/TP, lãi suất trái phiếu 18%/năm,

thuế suất thuế TNDN 20%, kỳ hạn 5 năm. Trái phiếu được bán với giá 1.980.000 đồng, chi

phí phát hành khoảng 600 triệu đồng.

- Nguồn vốn còn lại, vay ngân hàng SYC với lãi suất 17%/năm.

Tính chi phí sử dụng vốn bình quân của dự án.

Bài 3: Chị Hồng đang tính chi phí vốn bình quân cho dự án Masteri mà chị đang phụ trách đánh

giá. Chị Hồng tìm được 3 doanh nghiệp chiếm phần lớn thị phần có cùng rủi ro hoạt động với dự

án:

Doanh nghiệp Beta Cơ cấu vốn (D/D+E)

X 1,5 60%

Y 1,2 40%

Z 1,15 30%

Biết rằng:

- Dự án Masteri có thời hạn 15 năm

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 27

- Phần bù rủi ro thị trường là 4%

Kỳ hạn Mệnh giá Giá phát hành

Loại trái phiếu chính phủ Lãi suất

(năm) (đồng) (đồng)

Trái phiếu chính phủ 10 300.000 7.5% 290.000

Trái phiếu chính phủ 15 200.000 7.9% 198.000

Trái phiếu chính phủ 20 100.000 8% 105.000

Công trái xây dựng Tổ Quốc 10 500.000 7.8% 510.000

Công trái xây dựng Tổ Quốc 15 400.000 8.0% 405.000

Công trái xây dựng Tổ Quốc 20 300.000 7.9% 320.000

Trái phiếu kho bạc 10 200.000 7.6% 198.000

Trái phiếu kho bạc 15 300.000 7.7% 297.000

Trái phiếu kho bạc 20 400.000 8% 405.000

Yêu cầu: Hãy xác định chi phí vốn chủ sở hữu của dự án Masteri.

Bài 4: .

a. Tính Beta trung bình không vay nợ của ngành chế biến thực phẩm theo thông tin của một

số công ty đại diện trong ngành:

Nợ phải Vốn chủ Tổng tài

Mã Hệ số trả sở hữu sản

Tên công ty

CK Beta

(Triệu đồng)

SGC Công ty Cổ phần Xuất nhập khẩu Sa Giang 0.58 33,860 109,718 143,578

VCF Công ty Cổ phần VinaCafé Biên Hòa 0.40 760,764 1,768,696 2,529,460

Công ty Cổ phần Lương thực Thực phẩm

SAF Safoco 0.30 38,118 100,560 138,678

TAC Công ty Cổ phần Dầu Thực vật Tường An 0.60 778,325 447,657 1,225,982

CAN Công ty Cổ phần Đồ hộp Hạ Long 0.48 113,256 120,872 234,128

Biết rằng thuế TNDN của các DN trên là 25%.

b. Giả sử công ty VinaCafé Biên Hòa đang lập dự án mới với tổng vốn đầu tư của dự án X

là 320 tỷ đồng, trong đó nợ vay chiếm 45%. Hãy cho biết hệ số beta của dự án X?

Bài 5: Tính chi phí sử dụng vốn bình quân của một dự án với các thông tin sau:

- Tên sản phẩm: nệm giường bằng cao su.

- Cơ cấu vốn dự tính là nợ vay từ ngân hàng 40%, vốn chủ sở hữu 60%.

- Lãi suất vay ngân hàng dự tính khoảng 15%/năm.

- Tỷ suất sinh lời thị trường hiện tại là 30%.

- Lãi suất phi rủi ro là 8%.

- Hệ số beta không vay nợ trung bình của ngành tra cứu từ bảng phía dưới.

- Thuế suất thuế TNDN là 25%.

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 28

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 29

CHƯƠNG 6: TÁC ĐỘNG CỦA LẠM PHÁT

Bài 1. Phát biểu nào sau đây là đúng?

a) Dòng tiền danh nghĩa của dự án là dòng tiền mà các bên có lợi ích tài chính đối

với dự án nhận được hoặc chi ra tại các thời điểm nó phát sinh.

b) Dòng tiền thực của dự án phản ánh sức mua của dòng tiền tại thời điểm nó phát

sinh.

c) Giá danh nghĩa của một hàng hóa hay dịch vụ không thay đổi theo thời gian

d) Giá thực của một hàng hóa hay dịch vụ không thay đổi theo thời gian.

e) NPV được tính dựa trên dòng tiền thực được chiết khấu theo suất chiết khấu danh

nghĩa

f) NPV được tính dựa trên dòng tiền danh nghĩa được chiết khấu theo suất chiết

khấu danh nghĩa.

Bài 2. Các hạng mục sau đây:

1) Doanh thu

2) Chi phí đầu tư

3) Chi phí trực tiếp

4) Chi phí gián tiếp

5) Chi phí khấu hao

6) Phương pháp tính khấu hao

7) Chi phí chìm

8) Chi phí khấu hao

9) Giá vốn hàng bán

10) Khoản phải trả

11) Phương pháp xác định giá vốn

12) Phương pháp trả nợ vay

13) Lãi suất cho vay

14) Lãi vay

a. Khi lạm phát xảy ra, những hạng mục nào làm cho sự thay đổi dòng tiền theo cùng với tỷ

lệ lạm phát

b. Khi lạm phát thực tế cao hơn lạm phát dự kiến, hạng mục nào trên đây làm cho sự thay

đổi dòng tiền không theo tỷ lệ lạm phát thực tế.

Bài 3. Tỷ lệ lạm phát dự kiến là 9% năm. Một dự án có NPV bằng 670$. Giả sử khi triển khai dự

án lạm phát thực tế là 12% năm đã tác động vào các hạng mục sau làm cho NPV của dự án thay

đổi tương ứng như sau:

Các hạng mục Thay đổi NPV dự án ($)

Tồn quỹ tiền mặt -20

Khoản phải thu - 35

Khoản phải trả 30

Khấu hao -16

Tiền lãi 21

Giá vốn -28

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 30

Hãy xác định NPV của dự án khi lạm phát là 12% năm.

Bài 4: Một dự án X tại Việt Nam có sản phẩm xuất khẩu đi Mỹ.

Sản lượng: 50,000 tấn/năm

Đơn giá XK: $30/tấn

Tỷ giá tại thời điểm lập dự án (năm 0): 20,000VND/USD

Giả định rằng:

+ Tỷ giá hối đoái của 2 quốc gia được thả nổi hoàn toàn và tỷ giá được xác định theo ngang giá

sức mua (PPP)

+ Lạm phát kỳ vọng của Việt Nam trong 3 năm tới bình quân là 5%/năm

+ Lạm phát kỳ vọng của Mỹ trong 3 năm tới bình quân là 1%/năm

Tính doanh thu (ĐVT: triệu đồng) của dự án trong trường hợp không có lạm phát và có lạm phát.

Cho nhận xét

Bài 5: Một dự án Y có các thông số như sau:

ĐVT: trđ

Năm 0 1 2 3 4 5 6 7

Doanh thu (không có lạm phát) 0 5000 5000 5000 5000 5000 5000 0

Biết rằng:

Số dư tiền mặt chiếm 10% doanh thu

Khoản phải thu chiếm 15% doanh thu

Khoản phải trả chiếm 20% doanh thu

+ Tỷ lệ lạm phát kỳ vọng : 5%/năm

+ Suất chiết khấu thực: 3%/năm

a) Tính tác động của lạm phát tới dòng tiền của dự án thông qua số dư tiền mặt, khoản phải

thu và khoản phải trả.

b) Dự án Y vay: 10,000trđ với lãi suất 9% (giả định rằng lúc vay chưa tính lạm phát). Với tỷ

lệ lạm phát 5% thì lãi suất danh nghĩa phải điều chỉnh như thế nào để bù đắp được lạm

phát? Tính tác động của lạm phát tới dự án thông qua lãi vay, biết rằng thuế TNDN là

25%

c) Dự án Y có máy móc thiết bị có nguyên giá là 14,000trđ, khấu hao đều trong vòng 07

năm. Tính tác động của lạm phát tới dự án thông qua khấu hao?

d) Tính tổng tác động của lạm phát tới dòng tiền của dự án (giả định rằng không tính tác

động của tồn kho tới dự án)

BÀI TẬP THAM KHẢO

THIẾT LẬP & THẨM ĐỊNH DỰ ÁN ĐẦU TƯ Page 31

You might also like

- BaocaoDKQT Nhom10Document33 pagesBaocaoDKQT Nhom10Hoang DuongNo ratings yet

- PHẦN IIDocument13 pagesPHẦN IIĐẠT NGUYỄN ĐỨCNo ratings yet

- KINH TẾ CHÍNH TRỊDocument8 pagesKINH TẾ CHÍNH TRỊVĩnh Đạt NguyễnNo ratings yet

- Dầu Mỏ & Sản Phẩm Dầu - BTL - KTTN KSDocument53 pagesDầu Mỏ & Sản Phẩm Dầu - BTL - KTTN KSThương Đỗ Thị QuỳnhNo ratings yet

- CungDocument4 pagesCungkrisbui005No ratings yet

- nhà máy chế biến khí dinh cốDocument41 pagesnhà máy chế biến khí dinh cốNguyễn Minh Khiêm100% (2)

- UntitledDocument2 pagesUntitledThị Huệ TrầnNo ratings yet

- 2016 Nganh Bao Bi Giay - 220416 - BVSCDocument137 pages2016 Nganh Bao Bi Giay - 220416 - BVSCPham Minh HoangNo ratings yet

- 03. Danh mục đầu tưDocument17 pages03. Danh mục đầu tưTRANG VU MINHNo ratings yet

- LCTV - Chuỗi giá trị ngành DẦU KHÍ Việt NamDocument3 pagesLCTV - Chuỗi giá trị ngành DẦU KHÍ Việt NamBui VinhNo ratings yet

- Đưa ra giải pháp bình ổn giáDocument6 pagesĐưa ra giải pháp bình ổn giáTan MinhNo ratings yet

- Báo cáo nhận định PSH PDFDocument10 pagesBáo cáo nhận định PSH PDFTrung HòaNo ratings yet

- 2 +chuoicungungxangdauDocument10 pages2 +chuoicungungxangdauphan.thuong0912No ratings yet

- Chính-sách-điều-tiết-giá-xăng-dầu-qua-thuế-bảo-vệ-môi-trường-trong-năm-2021 2022Document8 pagesChính-sách-điều-tiết-giá-xăng-dầu-qua-thuế-bảo-vệ-môi-trường-trong-năm-2021 2022Diệp MyNo ratings yet

- (Cblskkt Sob 2022) (Những Cánh Chim Luôn Mỏi)Document12 pages(Cblskkt Sob 2022) (Những Cánh Chim Luôn Mỏi)Nguyễn Viết TháiNo ratings yet

- Energy ResearchDocument6 pagesEnergy ResearchDương NguyễnNo ratings yet

- III.3.a, Tích C CDocument3 pagesIII.3.a, Tích C CTrang TrầnNo ratings yet

- T NG QuanDocument9 pagesT NG QuanHương NguyễnNo ratings yet

- Khai thác dầu khí ở Nga Thuận lợi và khó khănDocument2 pagesKhai thác dầu khí ở Nga Thuận lợi và khó khăncliodeuNo ratings yet

- Industry Raw 1Document21 pagesIndustry Raw 1Bảo Ngọc LêNo ratings yet

- Tailieuxanh 61014 8347Document44 pagesTailieuxanh 61014 8347trangNo ratings yet

- Bài ChínhDocument7 pagesBài Chínhkieunguyen.31221026233No ratings yet

- TỔNG CÔNG TY KHÍ VIỆT NAMDocument9 pagesTỔNG CÔNG TY KHÍ VIỆT NAMCover CoverNo ratings yet

- Danh M C NH NG T Vi T T TDocument240 pagesDanh M C NH NG T Vi T T TyuanNo ratings yet

- Danh sách những mã cổ phiếu ngành dầu khí đang niêm yếtDocument12 pagesDanh sách những mã cổ phiếu ngành dầu khí đang niêm yếtHoai Thanh NguyenNo ratings yet

- 22 ÁdádsdDocument5 pages22 ÁdádsdUyenNo ratings yet

- BaoCao TacDongMoiTruong FO RDocument8 pagesBaoCao TacDongMoiTruong FO Rdinhquangthang1989No ratings yet

- KTPLDocument4 pagesKTPLtriduc1611parentsNo ratings yet

- Thị Trường Dầu Nhớt Việt Nam 2015 - EskaDocument16 pagesThị Trường Dầu Nhớt Việt Nam 2015 - EskahuyNo ratings yet

- tiêu luận fix 7 1Document10 pagestiêu luận fix 7 1Nhân Trần TrọngNo ratings yet

- TT5 N5S4Document19 pagesTT5 N5S4Dương Tạ ThùyNo ratings yet

- Tổng quan về nhà máy lọc dầuDocument7 pagesTổng quan về nhà máy lọc dầuhanemsuotkiep_01121992No ratings yet

- Bao Cao Thuc Tap Tot NghiepDocument38 pagesBao Cao Thuc Tap Tot Nghiepurno.oneNo ratings yet

- 18h ThiDocument3 pages18h Thitrung51320No ratings yet

- Câu 2Document2 pagesCâu 2Thanh VõNo ratings yet

- báo cáo về rong cho dầuDocument15 pagesbáo cáo về rong cho dầuquanlilophoc135No ratings yet

- KTDK FinalDocument37 pagesKTDK FinalHậu VũNo ratings yet

- Dựa Trên Nghiên Cứu Của Tập Đoàn CIPDocument14 pagesDựa Trên Nghiên Cứu Của Tập Đoàn CIPJame ColesNo ratings yet

- Tieu Luan KtvimogiadauDocument20 pagesTieu Luan KtvimogiadauNhân Trần TrọngNo ratings yet

- 1037649Document43 pages1037649Cường Nguyễn MạnhNo ratings yet

- Sản Phẩm Dầu Mỏ Và Phụ GiaDocument66 pagesSản Phẩm Dầu Mỏ Và Phụ GiaQuang Huy BùiNo ratings yet

- 1.Th C Trang-Nguyên NhânDocument3 pages1.Th C Trang-Nguyên NhânKhánh Vân TrầnNo ratings yet

- DPM, IadjfosdfjsfsdDocument12 pagesDPM, IadjfosdfjsfsdQuang QuangNo ratings yet

- ECO01ADocument26 pagesECO01Antp120104No ratings yet

- Tailieuchung Dau Tho Nhieu Phan Nhe 3576Document86 pagesTailieuchung Dau Tho Nhieu Phan Nhe 3576Hải VũNo ratings yet

- Bài tập bảng Cân bằng năng lượngDocument7 pagesBài tập bảng Cân bằng năng lượnglyphamthi100% (1)