You might also like

- Kiểm Toán Đại CươngDocument50 pagesKiểm Toán Đại Cươngphuong.cat812No ratings yet

- PT - TC Bài - 1 Tổng quan về Phân tích TCDocument53 pagesPT - TC Bài - 1 Tổng quan về Phân tích TCKhoa NguyenNo ratings yet

- ARRSF - Ketoan - BC Tuần 4 T4.23 & KH Tuần 1 T5.23Document157 pagesARRSF - Ketoan - BC Tuần 4 T4.23 & KH Tuần 1 T5.23nhatrangtran413931No ratings yet

- CHUONG 1 Gui LopDocument45 pagesCHUONG 1 Gui LopBích NgânNo ratings yet

- Bài 1Document46 pagesBài 1huees.ttNo ratings yet

- Chapter 1 (VN) kttc1Document20 pagesChapter 1 (VN) kttc1KHOA DINH PHATNo ratings yet

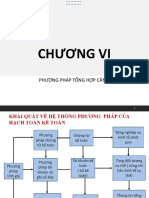

- Chuong 6 - PP Tong Hop Can DoiDocument37 pagesChuong 6 - PP Tong Hop Can DoiLê Hoàng QuyênNo ratings yet

- Chương Vi NLKTDocument39 pagesChương Vi NLKTThanh TùngNo ratings yet

- NLKT - C2 BCTC - Compatibility ModeDocument8 pagesNLKT - C2 BCTC - Compatibility ModeNguyễn TiênNo ratings yet

- Chapter 3 PDFDocument48 pagesChapter 3 PDF14.Hoàng Thị Ngọc ÁnhNo ratings yet

- Giao Trinh KTTC1Document294 pagesGiao Trinh KTTC1Thúy Cao Ngọc ThanhNo ratings yet

- Slide Chương 2 PDFDocument71 pagesSlide Chương 2 PDFChâu BùiNo ratings yet

- Bai 3Document81 pagesBai 3huees.ttNo ratings yet

- ATC-Huong Dan Phan TichDocument3 pagesATC-Huong Dan Phan TichĐặng Ngân NgânNo ratings yet

- Chương 1 PT BCTCDocument46 pagesChương 1 PT BCTCLê Thùy LinhNo ratings yet

- Chương 4Document42 pagesChương 4quochuyle304No ratings yet

- Chương 1. Tổng quan về Kế toán tài chínhDocument24 pagesChương 1. Tổng quan về Kế toán tài chínhquochuyle304No ratings yet

- Bài Giảng PHÂN TÍCH TCDNSVLT 1 1Document32 pagesBài Giảng PHÂN TÍCH TCDNSVLT 1 1hamy vuNo ratings yet

- Kiem ToanDocument34 pagesKiem ToanNguyen Dac ThichNo ratings yet

- Chuong 1 SV 2023Document36 pagesChuong 1 SV 2023anhtran.31221026418No ratings yet

- CHUONG 02 - BCTC Phan TichDocument9 pagesCHUONG 02 - BCTC Phan TichMinh PhuNo ratings yet

- Chuong 1 - SVDocument53 pagesChuong 1 - SVNGUYÊN NGUYỄNNo ratings yet

- Chuong 1 - Tong Quan Ve Ke Toan-MoiDocument4 pagesChuong 1 - Tong Quan Ve Ke Toan-MoiThủy NguyễnNo ratings yet

- Chuong 1 Tong QuanDocument64 pagesChuong 1 Tong Quan22132104No ratings yet

- Tên Ngày: Người lập CT Người soát xét 1 Người soát xét 2Document2 pagesTên Ngày: Người lập CT Người soát xét 1 Người soát xét 2Mạnh VănNo ratings yet

- Glossary ReviewDocument15 pagesGlossary ReviewDiệp VõNo ratings yet

- Nguyenlyketoan Chuong 2 Baocaotaichinh Ly Nguyen Thu NgocDocument19 pagesNguyenlyketoan Chuong 2 Baocaotaichinh Ly Nguyen Thu NgocThư Nguyễn AnhNo ratings yet

- Chuong3 Báo Cáo Tình Hình Tài Chính - Compatibility ModeDocument4 pagesChuong3 Báo Cáo Tình Hình Tài Chính - Compatibility ModeGiang NguyenNo ratings yet

- Chuong 1. Ly ThuyetDocument39 pagesChuong 1. Ly Thuyetxuanquynh.nhxqNo ratings yet

- Slide C2Document71 pagesSlide C2Phương BùiNo ratings yet

- Chương 1 - D Toán Ngân SáchDocument53 pagesChương 1 - D Toán Ngân SáchHelen Thanh TuyềnNo ratings yet

- Chương 5 - Kiểm Soát Tài Chính Và Ngân SáchDocument37 pagesChương 5 - Kiểm Soát Tài Chính Và Ngân SáchHuong QuynhNo ratings yet

- Chương 4 - Phân Tích Tài Chính - SVDocument134 pagesChương 4 - Phân Tích Tài Chính - SVBÌNH NGUYỄN NGỌC XUÂNNo ratings yet

- Chương 5Document12 pagesChương 5Ngọc Tỷ DươngNo ratings yet

- Slide Ptich QT TVDocument8 pagesSlide Ptich QT TVthuongluong.24karaNo ratings yet

- Báo Cáo Tài Chính KET 306Document34 pagesBáo Cáo Tài Chính KET 306khanhvi giangNo ratings yet

- Slide Chương 1Document14 pagesSlide Chương 1Nguyễn DiễnNo ratings yet

- Chuong 1 KTQTDocument17 pagesChuong 1 KTQThuynhthaohaphuongNo ratings yet

- Nhập môn kế toán Chương 1Document20 pagesNhập môn kế toán Chương 1hoangtra16040% (1)

- Chương 2Document45 pagesChương 2Quynh ChauNo ratings yet

- V Ghi TCDNDocument191 pagesV Ghi TCDNQa TrầnNo ratings yet

- Chương 1 - Tổng Quan Kế Toán Công 1Document94 pagesChương 1 - Tổng Quan Kế Toán Công 1Tien Thanh Le,No ratings yet

- 2022 - C4 - Phân Tích Tài ChínhDocument150 pages2022 - C4 - Phân Tích Tài ChínhHA PHAM NHATNo ratings yet

- 2 Chuong 2Document19 pages2 Chuong 2NguyenNo ratings yet

- CHƯƠNG 1-TỔNG QUAN VỀ KTDocument21 pagesCHƯƠNG 1-TỔNG QUAN VỀ KTĐặng KhánhNo ratings yet

- ACC302 - Slide Bài Giảng KTTC - Chương 7 - okDocument23 pagesACC302 - Slide Bài Giảng KTTC - Chương 7 - okngọc trầnNo ratings yet

- NLKT C1Document21 pagesNLKT C1Bảo QuỳnhNo ratings yet

- Lý thuyết NLKTDocument10 pagesLý thuyết NLKThoquynhhuong1922No ratings yet

- Slide Chương 2 - Báo Cáo Tài ChínhDocument24 pagesSlide Chương 2 - Báo Cáo Tài ChínhQuỳnh NhưNo ratings yet

- NLKT - C4 Tai Khoan Ghi SoDocument16 pagesNLKT - C4 Tai Khoan Ghi SoKiều MyNo ratings yet

- Chương 1 - Tổng Quan Về KTDocument16 pagesChương 1 - Tổng Quan Về KTdeamnis2020No ratings yet

- NLKT - C2 BCTC - SVDocument11 pagesNLKT - C2 BCTC - SVHuỳnh TrâmNo ratings yet

- NLKT C2 - BCTCDocument45 pagesNLKT C2 - BCTCnhinnk23414bNo ratings yet

- Chương 1: Tổng Quan Về Kế ToánDocument10 pagesChương 1: Tổng Quan Về Kế ToánBảo Trân NguyễnNo ratings yet

- QTNSNNDocument59 pagesQTNSNNAnh AnhNo ratings yet

- Chapter 3 The Income Statement and Statement of Cash FlowsDocument13 pagesChapter 3 The Income Statement and Statement of Cash Flowsanhdoan.31221024341No ratings yet

- 2022 - Chuong - 1 - Tong Quan Ve KT Thue - He Chinh QuiDocument15 pages2022 - Chuong - 1 - Tong Quan Ve KT Thue - He Chinh QuiKhánh HàNo ratings yet

- Lý thuyết KTQTDocument11 pagesLý thuyết KTQTTrang LưuNo ratings yet

- LeverageDocument10 pagesLeverageTuyền Mai PhươngNo ratings yet

- Nguyễn Thị Ngọc Vẽ (1)Document83 pagesNguyễn Thị Ngọc Vẽ (1)Nguyễn Ngọc VẽNo ratings yet

- Luật Kinh Doanh Bảo Hiểm 2022Document15 pagesLuật Kinh Doanh Bảo Hiểm 2022Nguyễn Ngọc VẽNo ratings yet

- Qui Trình Bão LãnhDocument2 pagesQui Trình Bão LãnhNguyễn Ngọc VẽNo ratings yet

- Bai Kiem Tra TT 2Document7 pagesBai Kiem Tra TT 2Nguyễn Ngọc VẽNo ratings yet

- Tiền tệ 2-C5 sáchDocument9 pagesTiền tệ 2-C5 sáchNguyễn Ngọc VẽNo ratings yet