Professional Documents

Culture Documents

2022 - 10 - 14 Ban Tin Thi Truong Tien Te Trai Phieu

2022 - 10 - 14 Ban Tin Thi Truong Tien Te Trai Phieu

Uploaded by

Nguyen Duy GiangOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

2022 - 10 - 14 Ban Tin Thi Truong Tien Te Trai Phieu

2022 - 10 - 14 Ban Tin Thi Truong Tien Te Trai Phieu

Uploaded by

Nguyen Duy GiangCopyright:

Available Formats

ạ

Bản tin thị trường tiền tệ, trái phiếu tuần 10/10/2022 – 14/10/2022

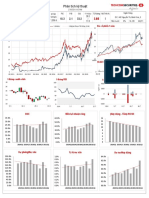

Thị trường tiền tệ

NHNN chủ động sử dụng nghiệp vụ mua kỳ hạn nhằm hỗ trợ thanh khoản

Thanh khoản trên hệ thống ngân hàng ở trạng thái không tích cực trong tuần trước và NHNN đã nhanh chóng hỗ trợ thông qua nghiệp vụ mua kỳ hạn, với khối lượng

đạt 89 nghìn tỷ đồng và kỳ hạn được nới rộng lên 28 ngày. Đáng chú ý, NHNN đã thay đổi phương thức đầu thầu OMO, từ đấu thầu lãi suất sang đấu thầu khối

lượng và cố định lãi suất trúng thầu ở 5%/năm, như một cách thức cấp thanh khoản ngắn hạn cho thị trường ở mức lãi suất hợp lý. Tính chung trong tuần qua,

NHNN đã bơm ròng tổng cộng hơn 93 nghìn tỷ đồng thông qua kênh thị trường mở và kết tuần, lãi suất liên ngân hàng kỳ hạn qua đêm đã hạ nhiệt về 4.92% (-170

bps). Khối lượng giao dịch trung bình ngày của kỳ hạn qua đêm giảm nhẹ (-4% so với tuần trước).

Chúng tôi tiếp tục quan sát thấy các NHTM tiếp tục tăng mạnh lãi suất huy động trong tuần qua, với mức tăng đáng chú ý đến từ TCB (50-90 điểm cơ bản ở các kỳ

hạn). Các NHTM khác cũng điều chỉnh tăng thêm 20-30 điểm cơ bản ở các kỳ hạn dài trên 12 tháng nhằm thu hút dòng vốn tiền gửi dài hạn. Mặt bằng lãi suất huy

động ở các NHTM hiện tại đã tăng khoảng 200-250 điểm cơ bản so với cuối năm 2021, với mức lãi suất cho kỳ hạn 12 tháng dao động từ 6,5% ở các NHTMNH,

lên trên 8% ở các NHTM nhỏ. Áp lực lên mặt bằng lãi suất huy động và cho vay còn khá cao trong giai đoạn còn lại của năm. Trên thực tế, cả các NHTM và doanh

nghiệp đều đang gặp nhiều khó khẳn trong việc tài trợ nhu cầu vốn hoạt động của mình. khi các điều kiện trên thị trường vốn đang thắt chặt hơn với việc hạn mức

tín dụng hạn chế, diễn biến trên thị trường cổ phiếu và trái phiếu đều gặp nhiều khó khăn.

Chênh lệch khối lượng lưu hành giữa OMO và tín phiếu so với lãi suất ON Diễn biến lãi suất VND-USD kỳ hạn qua đêm (%)

(%, nghìn tỷ đồng)

Chênh lệch khối lượng lưu hành giữa OMO và tín phiếu VND USD Spread

Nghìn tỷ đồng

Lãi suất LNH qua đêm (RHS) 10.0

SSI

80 9

40 7 8.0

0 6.0

5

(40)

3 4.0

(80)

(120) 1 2.0

(160)

(200) SSI (1)

(3)

0.0

-2.0

Aug-20

Aug-21

Aug-22

Jun-20

Oct-20

Jun-21

Oct-21

Jun-22

Oct-22

Dec-20

Dec-21

Feb-21

Feb-22

Apr-21

Apr-22

Chênh lệch huy động vốn – tín dụng (Nghìn tỷ đồng) Lãi suất huy động kỳ hạn 12 tháng cho KHTC (%)

4 NHTMCP NN Nhóm NHTMCP lớn

SSI

1,000

800 Nhóm NHTMCP khác

8.0

600

400

200

7.0

SSI

6.0

0

5.0

-200

4.0

-400

Jul-20

Jul-21

Jul-22

May-20

Sep-20

Nov-20

May-21

Sep-21

Nov-21

May-22

Sep-22

Jan-20

Mar-20

Jan-21

Mar-21

Jan-22

Mar-22

Sep-14

Sep-15

Sep-16

Sep-17

Sep-18

Sep-19

Sep-20

Sep-21

Sep-22

May-14

May-15

May-16

May-17

May-18

May-19

May-20

May-21

May-22

Jan-14

Jan-15

Jan-16

Jan-17

Jan-18

Jan-19

Jan-20

Jan-21

Jan-22

Nguồn: Bloomberg, SBV, SSI tổng hợp

1 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

Thị trường ngoại hối

Tỷ giá USDVND gặp nhiều áp lực lớn

Trong tuần qua, tâm lý thị trường tiếp tục thận trọng khi số liệu về lạm phát của Mỹ sẽ khiến cho Fed kiên định với chính sách thắt chặt trong thời gian tới. Cụ thể,

cả chỉ số PPI và CPI của Mỹ trong tháng 9 đều chưa thấy có dấu hiệu hạ nhiệt, khi đều ghi nhận mức tăng cao hơn so với dự báo. Chỉ số giá sản xuất PPI toàn

phần và PPI cơ bản lần lượt tăng 0,4% và 0,3% so với tháng trước, cao hơn so với mức tăng 0,2% và 0,3% như dự báo. Tương tự, chỉ số giá tiêu

dùng CPI toàn phần và cơ bản lần lượt tăng 0,4% và 0,6% trong tháng 9, nối tiếp đà tăng 0,1% và 0,6% của tháng 8, đồng thời cao hơn mức dự

báo là tăng 0,2% và 0,4%. Đà tăng giá cả diễn ra trên phạm vi rộng với chi phí nhà ở, thực phẩm và chăm sóc y tế đóng góp lớn nhất cho mức tăng

của CPI toàn phần. Điều này đã khiển thị trường định giá gần như Fed sẽ tăng 75 điểm cơ bản trong kỳ họp tháng 11 tới (xác suất 98%), và có khả

năng gây bất ngờ khi tăng 100 điểm cơ bản trong kỳ họp này (2%). Đồng USD nhờ vậy tiếp tục duy trì sức mạnh của mình, khi chỉ số DXY tăng

0,5% so với tuần trước. Các đồng tiền chủ chốt khác đều suy yếu so với USD, như JPY -2,35%, CAD -1,06%, EUR -0,23%,…

Trên thị trường trong nước, tỷ giá USDVND đã chịu nhiều áp lực khi NHNN thực hiện các biện pháp bơm thanh khoản tiền Đồng. Tỷ giá trung tâm

được NHNN điều chỉnh tăng mạnh ở tất cả các phiên, và chốt tuần tăng tới 119 đồng so với phiên cuối tuần trước đó, ở mức VND 23.531. Tỷ giá

niêm yết tại các NHTM gần như đã ở mức kịch trần 3% so với tý giá trung tâm, quanh mốc VND 24,230. Tỷ giá liên ngân hàng tăng vượt mốc

24,000, cao hơn nhiều so với mức tỷ giá bán tại Sở GDNHNN và NHNN đã phải tiếp tục can thiệp thông qua việc bán ngoại tệ từ dữ trự ngooại hối,

tuy nhiên ở mức tương đối hạn chế. Trên thực tế, trong phiên đầu tuần này, NHNN đã nới biên độ giao dịch từ 3% lên 5% và tăng giá mua giao ngay

từ 23,925 lên 24,380. Tỷ giá bán tại các NHTM cũng đã được điều chỉnh tăng khá mạnh sau khi nới biên độ, hiện giao dịch quanh vùng VND

24,500, tương đương với việc tiền Đồng đã mất giá gần 7% so với cuối năm 2021.

Đây là động thái điều chỉnh biên độ lần đầu tiên của NHNN sau gần 10 năm, cũng như là điều chỉnh giá bán tại Sở GDNHNN lần thứ 3 liên tiếp trong

vòng 1 tháng qua, nhằm phù hợp với biến động mạnh và liên tục gia tăng của tỷ giá USD/VND trong thời gian gần đây. Trong ngắn hạn, điều chỉnh

này là cần thiết khi tỷ giá sẽ vẫn còn chịu nhiều áp lực từ bên ngoài khi Fed thực hiện tăng lãi suất trong tháng 11 và tháng 12, kết hợp với yếu tố

nội tại, khi nguồn cung ngoại tệ sẽ gặp nhiều khó khăn trong Quý 4 (xuất khẩu yếu đi, kiều hối chậm lại). Trong khi đó, biện phát can thiệp từ NHNN

sẽ khá hạn chế, khi dự trữ ngoại hối không còn quá dồi dào và nếu tăng lãi suất quá mạnh cũng sẽ tác động lớn đến trạng thái ổn định của nền kinh

tế, vốn đang ở vị thế khá khó khăn.

Chênh lệch giá vàng trong nước và thế giới Diễn biến các tỷ giá điều hành của NHNN

TG bán NHNN TG mua tự do

%Giá vàng trong nước

SSI

TG mua NHTM TG mua NHNN

SSI

220% 25.0 24700

% Giá vàng thế giới

24400

200%

20.0 24100

Chênh lệch trong nước - TG (trđ)

180% 23800

15.0 23500

160% 23200

10.0

22900

140%

22600

5.0

120% 22300

22000

100% 0.0

Aug-21

Aug-22

Jun-21

Jul-21

Sep-21

Oct-21

Jun-22

Jul-22

Sep-22

Oct-22

Dec-21

Feb-21

May-21

Nov-21

Feb-22

May-22

Jan-21

Apr-21

Jan-22

Apr-22

Mar-21

Mar-22

Biến động các đồng tiền so với USD Diễn biến DXY và lợi tức TPCP Mỹ

Trong tuần Lũy kế từ đầu năm USD Index Lợi tức TPCP Mỹ kỳ hạn 10Y

120 4.5

THB

JPY 115 4

KRW

SSI

3.5

MYR 110

SEK 3

105

PHP 2.5

EUR 100

SGD 2

SSI

CHF 95

1.5

INR 90

VND 1

CNY 85 0.5

TWD

80 0

GBP

Jul-20

Jul-21

Jul-22

Sep-20

Sep-21

Sep-22

May-20

Nov-20

Jan-20

Mar-20

Mar-21

May-21

Nov-21

Mar-22

May-22

Jan-21

Jan-22

CAD

-35% -30% -25% -20% -15% -10% -5% 0% 5%

Nguồn: Bloomberg, SSI tổng hợp

2 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

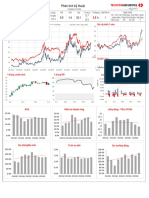

Thị trường trái phiếu chính phủ

KBNN đẩy mạnh gọi thầu

Trong tuần qua, KBNN phát hành thành công 5,1 nghìn tỷ đồng TPCP kỳ hạn 10 và 15 năm, trên tổng số 6,5 nghìn tỷ đồng gọi thầu. Lợi suất tiếp tục tăng mạnh

20 điểm cơ bản so với tuần trước, lần lượt là 3,5% và 3,8% cho kỳ hạn 10 và 15 năm. Tính đến hiện tại, KBNN phát hành thành công 125 nghìn tỷ đồng, hoàn

thành 31% kế hoạch phát hành năm, thấp hơn nhiều so với cùng kỳ. Trong tuần này, KBNN đã tăng mạnh khối lượng gọi thầu lên 10 nghìn tỷ đồng, chỉ ở 2 kỳ

hạn 10 năm và 15 năm. Với nhu cầu từ 2 kỳ hạn này duy trì ở mức tương đối lớn, và KBNN cũng sẵn sàng chấp nhận mức lợi suất cao hơn, chúng tôi cho rằng

khả năng phát hành thành công của KBNN trong tuần này là khá cao

Trên thị trường thứ cấp, lợi suất trái phiếu tiếp tục tăng ở tất cả các kỳ hạn tuần thứ 5 liên tiếp, trong đó các kỳ hạn dài hơn ghi nhận mức tăng mạnh hơn. Kết

tuần đóng cửa như sau: 1 năm (4,72, +2 bps), 3 năm (4,73%; +3 bps); 5 năm (4,76%, +6 bps); 10 năm (4,93%, +4 bps); 15Y (5,00%, +4 bps); 20Y (5,12%,

+9 bps) và 30Y (5,23%, +12 bps). Đường cong lợi suất vẫn tương đối phẳng và giá trị giao dịch trung bình hàng ngày giảm mạnh, xuống chỉ còn 3,4 nghìn tỷ

(-36% so với tuần trước).

Kết quả đấu thầu TPCP và TPCPBL trên HNX

Tỷ lệ

Ngày đấu Lãi suất Tỷ lệ đăng

Tổ chức phát hành Kỳ hạn (năm) KL gọi thầu KL đăng ký KL trúng thầu LS đăng ký +/- bps trúng

thầu trúng thầu ký

thầu

10/10/2022 Ngân hàng Chính sách Xã hội 3 1,000 - - 0-0 0.0% 0 - 0%

10/10/2022 Ngân hàng Chính sách Xã hội 5 1,000 - - 0-0 0.0% 1 - 0%

10/10/2022 Ngân hàng Chính sách Xã hội 10 500 - - 0-0 0.0% 2 - 0%

10/10/2022 Ngân hàng Chính sách Xã hội 15 500 - - 0-0 0.0% 3 - 0%

10/12/2022 Kho Bạc Nhà nước 10 3,000 3,651 2,500 3.5 - 5.5 3.5% 4 1.22 83%

10/12/2022 Kho Bạc Nhà nước 15 3,000 3,535 2,575 3.6 - 5.4 3.8% 5 1.18 86%

10/12/2022 Kho Bạc Nhà nước 30 500 - - 0-0 0.0% 6 - 0%

Tổng 9,500 7,186 5,075 0.76 53%

Ngân hàng phát triển Việt Nam 3,000 - - - 0%

Kho Bạc Nhà nước 6,500 7,186 5,075 1.11 78%

Lãi suất trúng thầu TPCP trên thị trường sơ cấp Lượng TPCP phát hành trên sơ cấp

5.0% 5Y 7Y 10Y 15Y 20Y 30Y 25

Nghìn tỷ đồng

5Y 7Y 10Y 15Y 20Y 30Y

4.5%

4.0% SSI 20 SSI

3.5%

15

3.0%

2.5% 10

2.0%

1.5% 5

1.0%

0.5% 0

Aug-20

Aug-22

Jul-20

Jun-21

Jul-21

Oct-21

Jun-22

Sep-20

Dec-20

Sep-21

Dec-21

Sep-22

Feb-20

May-20

Nov-20

Feb-21

May-21

Feb-22

May-22

Jan-20

Apr-20

Jan-22

Apr-22

Mar-21

Jul-20

Jul-21

Jul-22

Sep-20

Sep-21

Sep-22

May-20

Nov-20

May-21

Nov-21

May-22

Jan-20

Jan-21

Jan-22

Mar-20

Mar-21

Mar-22

KLGD và lợi suất trái phiếu trên thị trường thứ cấp Đường cong lợi suất (%)

6.0% Volume 1Y 2Y 5Y 25

1/7/2022 12/31/2020 10/7/2022

10Y 15Y 20Y 30Y

SSI

Nghìn tỷ đồng

5.0% 10/14/2022 12/31/2019

20

4.0% 6.00%

15

5.00%

3.0%

10 4.00%

2.0%

1.0%

5

3.00%

2.00%

SSI

1.00%

0.0% -

Aug-20

Aug-21

Aug-22

Jun-20

Oct-20

Jun-21

Oct-21

Jun-22

Oct-22

Dec-20

Dec-21

Feb-21

Feb-22

Apr-21

Apr-22

0.00%

1y 2y 3y 4y 5y 7y 10y 15y 20Y 30Y

Nguồn: HNX, VBMA, SSI tổng hợp

3 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

CAM KẾT PHÂN TÍCH

Chuyên viên phân tích trong báo cáo này này cam kết rằng (1) quan điểm thể hiện trong báo cáo phân tích này phản ánh chính xác quan điểm cá nhân đối với

chứng khoán và/hoặc tổ chức phát hành và (2) chuyên viên phân tích đã/ đang/sẽ được miễn trách nhiệm bồi thường trực tiếp hoặc gián tiếp liên quan đến khuyến

nghị cụ thể hoặc quan điểm trong báo cáo phân tích này.

KHUYẾN NGHỊ

Mua: Ước tính tiềm năng tăng giá lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

Khả quan: Ước tính tiềm năng tăng giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

Trung lập: Ước tính tiềm năng tăng giá tương đương so với mức tăng chung của thị trường trong 12 tháng tới.

Kém khả quan: Ước tính tiềm năng giảm giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

Bán: Ước tính tiềm năng giảm giá lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

TUYÊN BỐ MIỄN TRỪ

Các thông tin, tuyên bố, dự báo và dự đoán trong báo cáo này, bao gồm cả các ý kiến đã thể hiện, được dựa trên các nguồn thông tin mà SSI cho là đáng tin cậy,

tuy nhiên SSI không đảm bảo sự chính xác và đầy đủ của các thông tin này. Báo cáo không có bất kỳ thông tin nhạy cảm về giá chưa công bố nào. Các ý kiến thể

hiện trong báo cáo này được đưa ra sau khi đã được xem xét kỹ càng và cẩn thận và dựa trên thông tin tốt nhất chúng tôi được biết, và theo ý kiến cá nhân của

chúng tôi là hợp lý trong các trường hợp tại thời điểm đưa ra báo cáo. Các ý kiến thể hiện trong báo cáo này có thể thay đổi bất kì lúc nào mà không cần thông báo.

Báo cáo này không và không nên được giải thích như một lời đề nghị hay lôi kéo để đề nghị mua hay bán bất cứ chứng khoán nào. SSI và các công ty con và/ hoặc

các chuyên viên, giám đốc, nhân viên của SSI và công ty con có thể có vị thế hoặc có thể ảnh hưởng đến giao dịch chứng khoán của các công ty được đề cập

trong báo cáo này và có thể cung cấp dịch vụ hoặc tìm kiếm để cung cấp dịch vụ ngân hàng đầu tư cho các công ty đó.

Tài liệu này chỉ được lưu hành nội bộ và không được công bố công khai trên báo chí hay bất kỳ phương tiện nào khác. SSI không chịu trách nhiệm đối với bất kỳ

thiệt hại trực tiếp hay thiệt hại do hậu quả phát sinh từ việc sử dụng báo cáo này hay nội dung báo cáo này. Việc sử dụng bất kỳ thông tin, tuyên bố, dự báo, và dự

đoán nào trong báo cáo này sẽ do người dùng tự quyết định và tự chịu rủi ro.

THÔNG TIN LIÊN HỆ

Trung tâm phân tích và tư vấn đầu tư

Hoàng Việt Phương

Giám đốc Trung Tâm phân tích và tư vấn đầu tư

phuonghv@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8729

Vĩ mô Phân tích cổ phiếu KHCN Chiến lược thị trường

Phạm Lưu Hưng Ngô Thị Kim Thanh Nguyễn Trọng Đình Tâm

Kinh tế trưởng Chuyên viên phân tích cao cấp Phó Giám đốc Chiến lược Đầu tư

hungpl@ssi.com.vn thanhntk@ssi.com.vn tamntd@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8711 SĐT: (+84 – 28) 3636 3688 ext. 3053 SĐT: (+84 – 24) 3936 6321 ext. 8713

Thái Thị Việt Trinh Lê Huyền Trang Nguyễn Lý Thu Ngà

Chuyên viên phân tích Vĩ mô Chuyên viên phân tích cao cấp Chuyên viên phân tích cao cấp

trinhttv@ssi.com.vn tranglh@ssi.com.vn nganlt@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8720 SĐT: (+84 – 24) 3936 6321 ext. 8717 SĐT: (+84 – 28) 3636 3688 ext. 3051

Dữ liệu

Nguyễn Thị Kim Tân

Chuyên viên hỗ trợ

tanntk@ssi.com.vn

Tel: (+84 – 24) 3936 6321 ext. 8715

4 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

You might also like

- 2022 - 11 - 11 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 11 - 11 Ban Tin Thi Truong Tien Te Trai PhieudanhNo ratings yet

- 2022 - 07 - 29 Ban Tin Thi Truong Tien Te Trai PhieuDocument5 pages2022 - 07 - 29 Ban Tin Thi Truong Tien Te Trai PhieuChihiro AsamiNo ratings yet

- 2022 - 10 - 07 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 10 - 07 Ban Tin Thi Truong Tien Te Trai PhieuThanh Phong NguyễnNo ratings yet

- 2022 - 09 - 30 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 09 - 30 Ban Tin Thi Truong Tien Te Trai PhieuPhương DuyênNo ratings yet

- 2023 - 02 - 03 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2023 - 02 - 03 Ban Tin Thi Truong Tien Te Trai PhieuTrần Minh TiếnNo ratings yet

- 2023 - 01 - 27 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2023 - 01 - 27 Ban Tin Thi Truong Tien Te Trai PhieuTrần Minh TiếnNo ratings yet

- 2023 - 01 - 13 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2023 - 01 - 13 Ban Tin Thi Truong Tien Te Trai PhieuTrần Minh TiếnNo ratings yet

- Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pagesBan Tin Thi Truong Tien Te Trai PhieuNguyễn Tiến DũngNo ratings yet

- 2023 Outlook - VCBS Nov 2022 Vie Equity FullDocument103 pages2023 Outlook - VCBS Nov 2022 Vie Equity FullKien NguyenNo ratings yet

- Phân tích cổ phiếu ACBDocument3 pagesPhân tích cổ phiếu ACBhcm daukhiNo ratings yet

- Lào-Cai 2Document1 pageLào-Cai 2Dinh Quang TuNo ratings yet

- Phân Tích Báo Cáo Tài ChínhDocument8 pagesPhân Tích Báo Cáo Tài ChínhManager TheNo ratings yet

- Báo Cáo Thương Mại Hoa Kỳ - Việt Nam 24082021Document39 pagesBáo Cáo Thương Mại Hoa Kỳ - Việt Nam 24082021Minh NguyenNo ratings yet

- 5 Qualitative AnalysisDocument16 pages5 Qualitative AnalysisHuy TranNo ratings yet

- Bao Cao Thi Truong Ca Phe Quy II 2021 Edited 20Document26 pagesBao Cao Thi Truong Ca Phe Quy II 2021 Edited 20Doan QuynhNo ratings yet

- FUEDCMIDDocument8 pagesFUEDCMIDquoctribmt111No ratings yet

- Traiphieu 25324 MBS25032024105626Document7 pagesTraiphieu 25324 MBS25032024105626Quang Le TrongNo ratings yet

- BC ngành Thủy sảnDocument11 pagesBC ngành Thủy sảnEric PhanNo ratings yet

- MPP PA2020 512 L04V He Thong Tien Te, Cung Cau Tien Va Chuc Nang Cua NHNN Do Thien Anh Tuan (2) 2018 11-06-18275785Document57 pagesMPP PA2020 512 L04V He Thong Tien Te, Cung Cau Tien Va Chuc Nang Cua NHNN Do Thien Anh Tuan (2) 2018 11-06-18275785Phú TrịnhNo ratings yet

- MonthlyReport 2402Document25 pagesMonthlyReport 2402AndyNgoNo ratings yet

- 1.1-Đề thi KT phân tích vật liệu- 072020-DTMDungDocument3 pages1.1-Đề thi KT phân tích vật liệu- 072020-DTMDungtran thi thuy duongNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Manager TheNo ratings yet

- So Lieu Thong Ke Xuat Khau Dieu Nhan T 2 2024 1710470883 VpuxnDocument10 pagesSo Lieu Thong Ke Xuat Khau Dieu Nhan T 2 2024 1710470883 VpuxnbidicashewNo ratings yet

- Bao Cao Chien Luoc Thang 12 2023 Thoi Diem Tiep Tuc Tich Luy Co Phieu - 20231213135217Document25 pagesBao Cao Chien Luoc Thang 12 2023 Thoi Diem Tiep Tuc Tich Luy Co Phieu - 20231213135217tinnc123No ratings yet

- 3. Bán lẻDocument10 pages3. Bán lẻHA HUY DAN VuNo ratings yet

- Phan Tich QT Bang MinitabDocument112 pagesPhan Tich QT Bang MinitabPark GiannaNo ratings yet

- Hệ Thống Tiền Tệ Quốc TếDocument53 pagesHệ Thống Tiền Tệ Quốc TếÂN KHẮCNo ratings yet

- 3 2023 XK DieunhanDocument12 pages3 2023 XK DieunhanHoang NguyenNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Hải DiêmNo ratings yet

- Chỉ Số Phi Sản Xuất MỹDocument2 pagesChỉ Số Phi Sản Xuất MỹKiều Anh PhạmNo ratings yet

- Diakythuat1 PDFDocument115 pagesDiakythuat1 PDFTran Son CrNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Manager TheNo ratings yet

- FRT 220422 SsiDocument5 pagesFRT 220422 SsiThảo NguyễnNo ratings yet

- Bao Cao Nganh Thep Quy 1 2022 - 20220302104550Document4 pagesBao Cao Nganh Thep Quy 1 2022 - 20220302104550Duong TranNo ratings yet

- Lenh Ve Cung TronDocument1 pageLenh Ve Cung Tronnguyenvang96hdNo ratings yet

- Triển Vọng Thị Trường Chứng Khoán Năm 2021 SSI ResearchDocument61 pagesTriển Vọng Thị Trường Chứng Khoán Năm 2021 SSI ResearchThanh Trịnh BáNo ratings yet

- Vĩ mô thị trường 2023Document24 pagesVĩ mô thị trường 2023Kien NguyenNo ratings yet

- Cap Nhat Nganh Det May - 2023 - 08 - 24 - SSIResearchDocument5 pagesCap Nhat Nganh Det May - 2023 - 08 - 24 - SSIResearchdataduan1No ratings yet

- 1a-SPC TemplateDocument11 pages1a-SPC TemplateLam TrankyNo ratings yet

- VI Mo Thi Truong 2h 2022 PDFDocument22 pagesVI Mo Thi Truong 2h 2022 PDFLeecomNo ratings yet

- 2H2021 Stock Pitch - FPT - VIEDocument5 pages2H2021 Stock Pitch - FPT - VIEvinh nguyenNo ratings yet

- Thiết kế mỗi hàn A3Document1 pageThiết kế mỗi hàn A3nguyễn duy đôngNo ratings yet

- Thông Tin Nhà Cung CấpDocument3 pagesThông Tin Nhà Cung Cấpnguyễn vanhuan211No ratings yet

- Báo cáo chiến lược 2024 - VPBSDocument259 pagesBáo cáo chiến lược 2024 - VPBSNhân Nguyễn Trần LongNo ratings yet

- ĐIỀU KHIỂN NHIỆT ĐỘ (PID) VỚI PLC-VX2NDocument1 pageĐIỀU KHIỂN NHIỆT ĐỘ (PID) VỚI PLC-VX2NHN CoffeeNo ratings yet

- Biểu Lãi Suất Huy Động Vốn Dành Cho Khách Hàng Cá Nhân Biểu lãi suất áp dụng trên toàn hệ thống (%/năm)Document5 pagesBiểu Lãi Suất Huy Động Vốn Dành Cho Khách Hàng Cá Nhân Biểu lãi suất áp dụng trên toàn hệ thống (%/năm)viet triNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Hải DiêmNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document5 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Manager TheNo ratings yet

- Ban Tin Thi Truong 240329Document9 pagesBan Tin Thi Truong 240329tinnc123No ratings yet

- Luyen Tap 5Document1 pageLuyen Tap 5Thanh TùngNo ratings yet

- THÙNG (302 X 230 X 118)Document1 pageTHÙNG (302 X 230 X 118)Hiền TrầnNo ratings yet

- Ban Tin Thi Truong 240422Document12 pagesBan Tin Thi Truong 240422bách TrầnNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Hải DiêmNo ratings yet

- Vimo 230623 VFS26062023152946Document18 pagesVimo 230623 VFS26062023152946Tran Thi ThuongNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Hải DiêmNo ratings yet

- Lap Bang Tai 2DDocument1 pageLap Bang Tai 2DNinh Nguyễn CôngNo ratings yet

- BÁO CÁO NGÀNH DỆT MAY 2021Document12 pagesBÁO CÁO NGÀNH DỆT MAY 2021Đan QuếNo ratings yet

- Hoá Đơn TV A DũngDocument2 pagesHoá Đơn TV A DũngMai Anh DũngNo ratings yet

- Dap An - EditDocument43 pagesDap An - EditNguyen Duy GiangNo ratings yet

- MWG 20221128 FullDocument7 pagesMWG 20221128 FullNguyen Duy GiangNo ratings yet

- VHM 20221017 FullDocument6 pagesVHM 20221017 FullNguyen Duy GiangNo ratings yet

- Kinh+tế+vĩ+mô+tháng+10 2022Document11 pagesKinh+tế+vĩ+mô+tháng+10 2022Nguyen Duy GiangNo ratings yet