Professional Documents

Culture Documents

2023 - 02 - 03 Ban Tin Thi Truong Tien Te Trai Phieu

Uploaded by

Trần Minh TiếnOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

2023 - 02 - 03 Ban Tin Thi Truong Tien Te Trai Phieu

Uploaded by

Trần Minh TiếnCopyright:

Available Formats

ạ

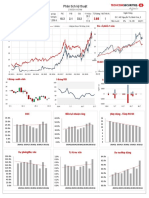

Bản tin thị trường tiền tệ, trái phiếu tuần 30/01/2023 – 03/02/2023

Thị trường tiền tệ

Thanh khoản hệ thống đã được cải thiện

Thanh khoản trên hệ thống ngân hàng có phần nào căng thằng trong những ngày đầu sau Tết Nguyên đán nhưng đã được cải thiện hơn về cuối tuần, NHNN linh

hoạt sử dụng nghiệp vụ thị trường mở trong đó xu hướng nghiêng nhiều về bơm ròng. Cụ thể, 77,2 nghìn tỷ đồng ở kỳ hạn 7 ngày được phát hành trên kênh trên

kênh mua kỳ hạn với lãi suất 6%. Bên cạnh đó, NHNN tiếp tục việc mua bổ sung dự trữ ngoại hối (tương đương với cấp thanh khoản tiền Đồng cho thị trường, khi

nghiệp vụ trung hòa thông qua kênh tín phiếu được thực hiện không nhiều). Kết tuần, NHNN bơm ròng 49,5 nghìn tỷ đồng, khối lượng lưu hành tăng trên kênh mua

kỳ hạn, lên 102 nghìn tỷ trong khi đó kênh tín phiếu giảm mạnh xuống chỉ còn 15 nghìn tỷ. Mặt bằng lãi suất liên ngân hàng kỳ hạn qua đêm duy trì quanh vùng

6%, trong khi các kỳ hạn 1 tuần – 1 tháng giảm nhiệt về 6,5-8,2% (giảm 20-40 điểm cơ bản). Do tính chất giao dịch trên thị trường 2, khối lượng giao dịch liên ngân

hàng ở các kỳ hạn dài hơn thường không có thanh khoản và do vậy biến động lãi suất kỳ hạn này thường không mang nhiều ý nghĩa. Đối với lãi suất thị trường,

chúng tôi quan sát thấy mặt bằng lãi suất huy động kỳ hạn trên 6 tháng đó có điều chỉnh giảm tại một số ngân hàng trong thời gian qua, mặc dù mức độ giảm

không đáng kể (chỉ 50 điểm cơ bản). Hiện tại, lãi suất huy động trong khoảng 8% đến 9,5% đối với tiền gửi thông thường, nhưng lãi suất cho vay không có nhiều

thay đổi – vẫn ở mức trung bình khoảng 12%-16%/năm.

Trong tuần trước, NHNN đã công bố Thông tư 26 về việc tính tỷ lệ đảm bảo an toàn (tỷ lệ LDR), trong đó thay đổi đáng chú ý nhất đến từ lộ trình nới lỏng hơn trong

việc tính tiền gửi KBNN. Khác với dự thảo trước đó, Thông tư 26 này có thể được nhìn nhận là một cách hỗ trợ thanh khoản thị trường về trung và dài hạn, khi không

loại bỏ lượng tiền gửi trên thị trường liên ngân hàng ra khỏi công thức tính. Trước đó, NHNN cũng đã công bố định hướng tăng trưởng tín dụng của năm 2023 vào

khoảng 14-15%, và có điều chỉnh phù hợp với diễn biến thị trường.

Chênh lệch khối lượng lưu hành giữa OMO và tín phiếu so với lãi suất ON Diễn biến lãi suất VND-USD kỳ hạn qua đêm (%)

(%, nghìn tỷ đồng)

Chênh lệch khối lượng lưu hành giữa OMO và tín phiếu VND USD Spread

Nghìn tỷ đồng

Lãi suất LNH qua đêm (RHS) 10.0

SSI

80 9

8.0

40 7

0 6.0

5

(40)

(80)

SSI 3

4.0

2.0

1

(120)

0.0

(160) (1)

-2.0

(200) (3)

Tăng trưởng tín dụng theo tháng (% so với cùng kỳ) Lãi suất huy động kỳ hạn 12 tháng cho KHTC (%)

22 4 NHTMCP NN Nhóm NHTMCP lớn

SSI

20 Nhóm NHTMCP khác

8.0

18

16

14

7.0

SSI

6.0

12

5.0

10

8 4.0

Jul-19

Jul-20

Jul-21

Jul-22

Sep-19

Nov-19

Sep-20

Nov-20

Sep-21

Nov-21

Sep-22

Nov-22

May-22

Jan-19

Mar-19

May-19

Jan-20

Mar-20

May-20

Jan-21

Mar-21

May-21

Jan-22

Mar-22

Jan-23

Jul-18

Oct-18

Jul-19

Oct-19

Jul-20

Oct-20

Jul-21

Oct-21

Jul-22

Oct-22

Jan-18

Apr-18

Jan-19

Apr-19

Jan-20

Apr-20

Jan-21

Apr-21

Jan-22

Apr-22

Jan-23

Nguồn: Bloomberg, SBV, SSI tổng hợp

1 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

Thị trường ngoại hối

Tỷ giá USDVND đi ngang

Trong tuần qua, các NHTW lớn bao gồm Fed, BOE và ECB đồng loạt tăng lãi suất điều hành, với mức tăng lần lượt là 25, 50 và 50 điểm cơ bản. Nhìn chung, mặc

dù giọng điệu đã phần nào ôn hòa hơn giai đoạn trước, các NHTW lớn vẫn còn khá quan ngại về rủi ro lạm phát và việc điều hành chính sách tiền tệ trong thời gian

tới vẫn sẽ phụ thuộc vào tốc độ giảm nhiệt của lạm phát. Trong khi đó, Mỹ ghi nhận nhiều thông tin kinh tế đáng chú ý ở thị trường lao động, với kết quả tích cực

hơn nhiều so với dự báo, và khiến cho tâm lý thị trường đảo chiều từ tích cực sang tiêu cực, khi số liệu tích cực về thị trường lao động sẽ khiến Fed phải cân nhắc

hơn. Biến động của đồng USD (thông qua chỉ số DXY) có diễn biến tương tự, khi giao dịch kém tích cực trong đầu tuần và bật tăng mạnh trong phiên giao dịch ngày

thứ 6. Kết tuần, DXY tăng 0,9%, trong khi các đồng tiền chủ chốt giảm mạnh so với USD như GBP -2,7%. JPY -1,2%, EUR -0,56%,…

Trên thị trường trong nước, áp lực từ thị trường tiền tệ khiến tỷ giá niêm yết tại các NHTM, tỷ giá chợ đen và tỷ giá liên ngân hàng bật tăng trong đầu tuần và bắt đầu

hạ nhiệt về cuối tuần. Kết tuần, tỷ giá niêm yết từ Vietcombank giảm 10 đồng/USD, trong khi tỷ giá chợ đen tăng 20 đồng/USD. Tỷ giá trên thị trường liên ngân hàng

dao động quanh mốc giá mua USD trên Sở GDNHNN VND 23,450/USD, và NHNN tiếp tục ghi nhận nghiệp vụ mua USD nhằm bổ sung dự trữ ngoại hối. Theo yếu

tố mùa vụ, nguồn cung ngoại tệ tiếp tục trạng thái tích cực, như kiều hối, dòng vốn FDI giải ngân (1,35 tỷ USD), FII (dòng vốn vào ròng vào thị trường cổ phiếu Việt

nam tháng thứ 4 liên tiếp) hay cán cân thương mại thăng dư lớn (ước tính 3,6 tỷ USD).

Chênh lệch giá vàng trong nước và thế giới Diễn biến các tỷ giá điều hành của NHNN

TG bán NHNN TG mua tự do

SSI

%Giá vàng trong nước

TG mua NHTM TG mua NHNN

220% 25.0 25600

% Giá vàng thế giới 25300

200%

Chênh lệch trong nước - TG (trđ)

20.0

25000

24700 SSI

180% 24400

15.0 24100

160% 23800

23500

10.0 23200

140%

22900

5.0 22600

120% 22300

22000

100% 0.0

Biến động các đồng tiền so với USD Diễn biến DXY và lợi tức TPCP Mỹ

Trong tuần Lũy kế từ đầu năm USD Index Lợi tức TPCP Mỹ kỳ hạn 10Y

120 4.5

THB

JPY 115 4

KRW 3.5

110

MYR

3

SEK 105

PHP 2.5

100

EUR 2

SGD 95

SSI SSI

CHF 1.5

INR 90

1

VND 85 0.5

CNY

TWD 80 0

GBP

CAD

-4% -2% 0% 2% 4% 6%

Nguồn: Bloomberg, SSI tổng hợp

2 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

Thị trường trái phiếu chính phủ

Lợi suất TPCP giảm mạnh trên cả thị trường sơ cấp và thứ cấp

Tỷ lệ trúng thầu TPCP trên thị trường sơ cấp tiếp tục ở mức cao, với hơn 95% khối lương gọi thầu được phát hành thành công, ở kỳ hạn 10 năm và 15 năm. Như

vậy, KBNN đã huy động thành công 41% kế hoạch phát hành tháng 1 và 12% kế hoạch năm.

Lợi suất trúng thầu tiếp tục hạ nhiệt, khi giảm từ 16 điểm cơ bản so với tuần trước, ở mức 4,2% cho kỳ hạn 10 năm và 4,4% cho kỳ hạn 15 năm. Lợi suất trái

phiếu sơ cấp đã giảm tới 50 điểm cơ bản so với cuối 2022, phần nào phản ánh kỳ vọng của thị trường về chính sách tiền tệ nới lỏng hơn của NHNN trong dài

hạn.

Tương tự, lợi suất trái phiếu trên thị trường thứ cấp đã giảm tương đối mạnh trong tuần qua, với mức giảm 25-60 điểm cơ bản. Kết tuần đóng cửa như sau: 1 năm

(3,76%, -60 bps), 3 năm (3,78%; -59 bps); 5 năm (3,83%, -55 bps); 10 năm (4,14%, -38 bps); 15Y (4,36%, -27 bps); 20Y (4,79%, -26 bps) và 30Y (4,91%, -

23 bps). Giá trị giao dịch trung bình hàng ngày giảm nhẹ, trong khi đó khối ngoại bán ròng 221 tỷ đồng.

Kết quả đấu thầu TPCP và TPCPBL trên HNX

Ngày đấu Kỳ hạn Lãi suất Tỷ lệ Tỷ lệ

Tổ chức phát hành KL gọi thầu KL đăng ký KL trúng thầu LS đăng ký +/- bps

thầu (năm) trúng đăng ký trúng

2/1/2023 Kho Bạc Nhà nước 5 500 1,920 - 3.87 - 4.5 0.0% 0 3.84 0%

2/1/2023 Kho Bạc Nhà nước 10 7,500 31,250 7,500 4.2 - 4.8 4.2% -16 4.17 100%

2/1/2023 Kho Bạc Nhà nước 15 7,500 26,740 7,170 4.4 - 4.9 4.4% -16 3.57 96%

Tổng 15,500 59,910 14,670 3.87 95%

Lãi suất trúng thầu TPCP trên thị trường sơ cấp Lượng TPCP phát hành trên sơ cấp

5Y 7Y 10Y 15Y 20Y 30Y

Nghìn tỷ đồng

25 5Y 7Y 10Y 15Y 20Y 30Y

5.5%

SSI

20

4.5%

15

SSI

3.5%

10

2.5%

5

1.5%

0

0.5%

Jul-20

Jul-21

Jul-22

May-20

Sep-20

Nov-20

May-21

Sep-21

Nov-21

May-22

Sep-22

Nov-22

Jan-20

Mar-20

Jan-21

Mar-21

Jan-22

Mar-22

Jan-23

KLGD và lợi suất trái phiếu trên thị trường thứ cấp Đường cong lợi suất (%)

6.0% Volume 1Y 2Y 5Y 25 12/31/2021 12/30/2022 1/27/2023 2/3/2023

10Y 15Y 20Y 30Y

Nghìn tỷ đồng

5.0%

SSI

6.00%

20

4.0% 5.00%

15

3.0% 4.00%

10

2.0% 3.00%

1.0%

5 2.00%

SSI

0.0% - 1.00%

Aug-20

Aug-21

Aug-22

Jun-20

Oct-20

Jun-21

Oct-21

Jun-22

Oct-22

Dec-20

Dec-21

Dec-22

Feb-21

Feb-22

Feb-23

Apr-21

Apr-22

0.00%

1y 2y 3y 4y 5y 7y 10y 15y 20Y 30Y

Nguồn: HNX, VBMA, SSI tổng hợp

3 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

CAM KẾT PHÂN TÍCH

Chuyên viên phân tích trong báo cáo này này cam kết rằng (1) quan điểm thể hiện trong báo cáo phân tích này phản ánh chính xác quan điểm cá nhân đối với

chứng khoán và/hoặc tổ chức phát hành và (2) chuyên viên phân tích đã/ đang/sẽ được miễn trách nhiệm bồi thường trực tiếp hoặc gián tiếp liên quan đến khuyến

nghị cụ thể hoặc quan điểm trong báo cáo phân tích này.

KHUYẾN NGHỊ

Mua: Ước tính tiềm năng tăng giá lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

Khả quan: Ước tính tiềm năng tăng giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

Trung lập: Ước tính tiềm năng tăng giá tương đương so với mức tăng chung của thị trường trong 12 tháng tới.

Kém khả quan: Ước tính tiềm năng giảm giá dưới 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

Bán: Ước tính tiềm năng giảm giá lớn hơn hoặc bằng 10 điểm phần trăm so với mức tăng chung của thị trường trong 12 tháng tới.

TUYÊN BỐ MIỄN TRỪ

Các thông tin, tuyên bố, dự báo và dự đoán trong báo cáo này, bao gồm cả các ý kiến đã thể hiện, được dựa trên các nguồn thông tin mà SSI cho là đáng tin cậy,

tuy nhiên SSI không đảm bảo sự chính xác và đầy đủ của các thông tin này. Báo cáo không có bất kỳ thông tin nhạy cảm về giá chưa công bố nào. Các ý kiến thể

hiện trong báo cáo này được đưa ra sau khi đã được xem xét kỹ càng và cẩn thận và dựa trên thông tin tốt nhất chúng tôi được biết, và theo ý kiến cá nhân của

chúng tôi là hợp lý trong các trường hợp tại thời điểm đưa ra báo cáo. Các ý kiến thể hiện trong báo cáo này có thể thay đổi bất kì lúc nào mà không cần thông báo.

Báo cáo này không và không nên được giải thích như một lời đề nghị hay lôi kéo để đề nghị mua hay bán bất cứ chứng khoán nào. SSI và các công ty con và/ hoặc

các chuyên viên, giám đốc, nhân viên của SSI và công ty con có thể có vị thế hoặc có thể ảnh hưởng đến giao dịch chứng khoán của các công ty được đề cập

trong báo cáo này và có thể cung cấp dịch vụ hoặc tìm kiếm để cung cấp dịch vụ ngân hàng đầu tư cho các công ty đó.

Tài liệu này chỉ được lưu hành nội bộ và không được công bố công khai trên báo chí hay bất kỳ phương tiện nào khác. SSI không chịu trách nhiệm đối với bất kỳ

thiệt hại trực tiếp hay thiệt hại do hậu quả phát sinh từ việc sử dụng báo cáo này hay nội dung báo cáo này. Việc sử dụng bất kỳ thông tin, tuyên bố, dự báo, và dự

đoán nào trong báo cáo này sẽ do người dùng tự quyết định và tự chịu rủi ro.

THÔNG TIN LIÊN HỆ

Trung tâm phân tích và tư vấn đầu tư

Hoàng Việt Phương

Giám đốc Trung Tâm phân tích và tư vấn đầu tư

phuonghv@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8729

Vĩ mô Phân tích cổ phiếu KHCN Chiến lược thị trường

Phạm Lưu Hưng Ngô Thị Kim Thanh Nguyễn Trọng Đình Tâm

Kinh tế trưởng Chuyên viên phân tích cao cấp Phó Giám đốc Chiến lược Đầu tư

hungpl@ssi.com.vn thanhntk@ssi.com.vn tamntd@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8711 SĐT: (+84 – 28) 3636 3688 ext. 3053 SĐT: (+84 – 24) 3936 6321 ext. 8713

Thái Thị Việt Trinh Lê Huyền Trang Nguyễn Lý Thu Ngà

Chuyên viên phân tích Vĩ mô Chuyên viên phân tích cao cấp Chuyên viên phân tích cao cấp

trinhttv@ssi.com.vn tranglh@ssi.com.vn nganlt@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8720 SĐT: (+84 – 24) 3936 6321 ext. 8717 SĐT: (+84 – 28) 3636 3688 ext. 3051

Phân tích Định lượng Dữ liệu

Đỗ Nam Tùng Nguyễn Thị Kim Tân

Chuyên viên cao cấp Phân tích Định lượng Chuyên viên hỗ trợ

tungdn@ssi.com.vn tanntk@ssi.com.vn

SĐT: (+84 – 24) 3936 6321 ext. 8709 Tel: (+84 – 24) 3936 6321 ext. 8715

4 Tham khảo thêm tại https://www.ssi.com.vn/khach-hang-ca-nhan/bao-cao-vi-mo

You might also like

- 2023 - 01 - 13 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2023 - 01 - 13 Ban Tin Thi Truong Tien Te Trai PhieuTrần Minh TiếnNo ratings yet

- 2022 - 09 - 30 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 09 - 30 Ban Tin Thi Truong Tien Te Trai PhieuPhương DuyênNo ratings yet

- 2022 - 10 - 14 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 10 - 14 Ban Tin Thi Truong Tien Te Trai PhieuNguyen Duy GiangNo ratings yet

- 2022 - 10 - 07 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 10 - 07 Ban Tin Thi Truong Tien Te Trai PhieuThanh Phong NguyễnNo ratings yet

- 2022 - 11 - 11 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2022 - 11 - 11 Ban Tin Thi Truong Tien Te Trai PhieudanhNo ratings yet

- 2022 - 07 - 29 Ban Tin Thi Truong Tien Te Trai PhieuDocument5 pages2022 - 07 - 29 Ban Tin Thi Truong Tien Te Trai PhieuChihiro AsamiNo ratings yet

- 2023 - 01 - 27 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2023 - 01 - 27 Ban Tin Thi Truong Tien Te Trai PhieuTrần Minh TiếnNo ratings yet

- 2023 Outlook - VCBS Nov 2022 Vie Equity FullDocument103 pages2023 Outlook - VCBS Nov 2022 Vie Equity FullKien NguyenNo ratings yet

- Rplot 10Document1 pageRplot 10Ainer CondoriNo ratings yet

- Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pagesBan Tin Thi Truong Tien Te Trai PhieuNguyễn Tiến DũngNo ratings yet

- Chuonglay Mau - Khoi Phuc THDocument12 pagesChuonglay Mau - Khoi Phuc THLam Duc QuanNo ratings yet

- Chuonglay Mau - Khoi Phuc THDocument12 pagesChuonglay Mau - Khoi Phuc THnhhung037No ratings yet

- With TokenDocument28 pagesWith TokenMinh Hoàng QuốcNo ratings yet

- R717Document1 pageR717Success Sinh ViênNo ratings yet

- Lào-Cai 2Document1 pageLào-Cai 2Dinh Quang TuNo ratings yet

- 13 - Ban Do Ke Hoach Uong Bi 2021Document1 page13 - Ban Do Ke Hoach Uong Bi 2021Lân NguyễnNo ratings yet

- Phan Tich QT Bang MinitabDocument112 pagesPhan Tich QT Bang MinitabPark GiannaNo ratings yet

- Giá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Document8 pagesGiá Cổ Phiếu Dài Hạn Giá Cổ Phiếu 1 Năm: Giá Vnindex 120 Per. Mov. Avg. (Giá)Manager TheNo ratings yet

- Chỉ Số Phi Sản Xuất MỹDocument2 pagesChỉ Số Phi Sản Xuất MỹKiều Anh PhạmNo ratings yet

- Bảng Chấm Công 2022Document13 pagesBảng Chấm Công 2022VõMinhCườngNo ratings yet

- Ngon-Ngu-R - Lecture-1 - Intro - R - (Cuuduongthancong - Com)Document14 pagesNgon-Ngu-R - Lecture-1 - Intro - R - (Cuuduongthancong - Com)NeilFaverNo ratings yet

- 13 Mat CatDocument4 pages13 Mat CatRECTIE HCMUTNo ratings yet

- BV Chay Coi May Dong ChuanDocument8 pagesBV Chay Coi May Dong Chuanhọc học và họcNo ratings yet

- Giay Du Tru Mua Vat TuDocument1 pageGiay Du Tru Mua Vat TuElec HungNo ratings yet

- PhayDocument1 pagePhayAnNo ratings yet

- Báo Cáo Thương Mại Hoa Kỳ - Việt Nam 24082021Document39 pagesBáo Cáo Thương Mại Hoa Kỳ - Việt Nam 24082021Minh NguyenNo ratings yet

- Minh Châu 8Document1 pageMinh Châu 8Ngoc Thanh PhamNo ratings yet

- Bao Cao Thi Truong Ca Phe Quy II 2021 Edited 20Document26 pagesBao Cao Thi Truong Ca Phe Quy II 2021 Edited 20Doan QuynhNo ratings yet

- Acbs 2023-05-24Document4 pagesAcbs 2023-05-24Viet HoangNo ratings yet

- THÙNG (302 X 230 X 118)Document1 pageTHÙNG (302 X 230 X 118)Hiền TrầnNo ratings yet

- 1.1-Đề thi KT phân tích vật liệu- 072020-DTMDungDocument3 pages1.1-Đề thi KT phân tích vật liệu- 072020-DTMDungtran thi thuy duongNo ratings yet

- 2018.03.21 Bang+Dothi - Tinh Chat Nhiet Dong Cua Moi Chat R22 (Muc 4 Bang 5 Trong ISO-817)Document1 page2018.03.21 Bang+Dothi - Tinh Chat Nhiet Dong Cua Moi Chat R22 (Muc 4 Bang 5 Trong ISO-817)Cảnh Hồ PhiNo ratings yet

- 5Document1 page5nguyen hong quangNo ratings yet

- Quyhoachquan9 2020 PDFDocument1 pageQuyhoachquan9 2020 PDFQuốc Phương HàNo ratings yet

- Bài Gi NG 5Document20 pagesBài Gi NG 5Lường Thị ThùyNo ratings yet

- So-2082 - Level 8 - Socket Outlet System Layout-Sheet 2Document1 pageSo-2082 - Level 8 - Socket Outlet System Layout-Sheet 2An BuiNo ratings yet

- cụm chi tiết bảo vệDocument1 pagecụm chi tiết bảo vệLinh vũNo ratings yet

- gầuDocument1 pagegầuLinh vũNo ratings yet

- 2023-02-01 MAT BANG BO TRI XE 1modelDocument1 page2023-02-01 MAT BANG BO TRI XE 1modelĐức Thanh NguyễnNo ratings yet

- Hệ Thống Tiền Tệ Quốc TếDocument53 pagesHệ Thống Tiền Tệ Quốc TếÂN KHẮCNo ratings yet

- Industrial Whitepaper 8M2023 VNDocument23 pagesIndustrial Whitepaper 8M2023 VNdep le ngocNo ratings yet

- Vimo 230623 VFS26062023152946Document18 pagesVimo 230623 VFS26062023152946Tran Thi ThuongNo ratings yet

- Phân tích cổ phiếu ACBDocument3 pagesPhân tích cổ phiếu ACBhcm daukhiNo ratings yet

- DAukhi 230622 ORSDocument12 pagesDAukhi 230622 ORSXuân Anh ChannelNo ratings yet

- Huyền KTĐN MỹDocument5 pagesHuyền KTĐN MỹHoang Khanh HuyenNo ratings yet

- Mẫu Đki Đp BkhoaDocument6 pagesMẫu Đki Đp BkhoaTrương Linh ChiNo ratings yet

- PHIẾU TÁC NGHIỆP CẮTDocument4 pagesPHIẾU TÁC NGHIỆP CẮTMa ViTaikNo ratings yet

- Nguyên CôngDocument4 pagesNguyên CôngTan NguyenNo ratings yet

- Vĩ mô thị trường 2023Document24 pagesVĩ mô thị trường 2023Kien NguyenNo ratings yet

- HijaiyahDocument1 pageHijaiyahHanifahAddiniNo ratings yet

- Question Text: Not Complete Marked Out of 1.00Document18 pagesQuestion Text: Not Complete Marked Out of 1.00Phạm ThiệnNo ratings yet

- Thông Tin Nhà Cung CấpDocument3 pagesThông Tin Nhà Cung Cấpnguyễn vanhuan211No ratings yet

- Nhóm 2 - Chế tạoDocument22 pagesNhóm 2 - Chế tạoNguyễn Thái HoàngNo ratings yet

- QMV Dongtien20phien 010823Document2 pagesQMV Dongtien20phien 010823ngocminggleeNo ratings yet

- Ban Ve A1Document1 pageBan Ve A1viet anh quachNo ratings yet

- Triển Vọng Thị Trường Chứng Khoán Năm 2021 SSI ResearchDocument61 pagesTriển Vọng Thị Trường Chứng Khoán Năm 2021 SSI ResearchThanh Trịnh BáNo ratings yet

- Bùi Kim TuyếnDocument1 pageBùi Kim TuyếnLe Van Nhat Truong B1809087No ratings yet

- BDG502 Qe1022 Cbc081a 120222Document12 pagesBDG502 Qe1022 Cbc081a 120222NGỌC HỒNG LABNo ratings yet

- 2023 - 01 - 27 Ban Tin Thi Truong Tien Te Trai PhieuDocument4 pages2023 - 01 - 27 Ban Tin Thi Truong Tien Te Trai PhieuTrần Minh TiếnNo ratings yet

- Ban Tin Thi Truong 230201Document14 pagesBan Tin Thi Truong 230201Trần Minh TiếnNo ratings yet

- Ban Tin Thi Truong 230130Document15 pagesBan Tin Thi Truong 230130Trần Minh TiếnNo ratings yet

- Ban Tin Thi Truong 230127Document13 pagesBan Tin Thi Truong 230127Trần Minh TiếnNo ratings yet

- Ban Tin Thi Truong 230119Document11 pagesBan Tin Thi Truong 230119Trần Minh TiếnNo ratings yet

- VNZ 20230119 FullDocument26 pagesVNZ 20230119 FullTrần Minh TiếnNo ratings yet