You might also like

- Tổng hợp bài tập NLKTDocument34 pagesTổng hợp bài tập NLKTKhánh Trương Quốc100% (1)

- File word - Hướng dẫn một số bài tập Định giá doanh nghiệpDocument3 pagesFile word - Hướng dẫn một số bài tập Định giá doanh nghiệpTài100% (1)

- Case 19 - Nhóm 1Document7 pagesCase 19 - Nhóm 1Trần HoaNo ratings yet

- Bài Tập Chương 2Document12 pagesBài Tập Chương 2Phượng NguyễnNo ratings yet

- Bản sao Bai tap ca nhanDocument6 pagesBản sao Bai tap ca nhanyến lê100% (2)

- Bai Tap Tham DinhDocument6 pagesBai Tap Tham DinhTùng NguyễnNo ratings yet

- Bai Tap Kiem Toan Tai ChinhDocument9 pagesBai Tap Kiem Toan Tai Chinhquangtoan19100% (1)

- Đồ Án QTTCDNDocument67 pagesĐồ Án QTTCDNNgoc Anh NguyenNo ratings yet

- Chuong 5 Phan Tich Tai Chinh Du AnDocument28 pagesChuong 5 Phan Tich Tai Chinh Du AnNguyen Thi Bich PhuongNo ratings yet

- Chương 5Document11 pagesChương 5phamichminh01012003No ratings yet

- c9 - Ke Hoach Tai ChinhDocument16 pagesc9 - Ke Hoach Tai ChinhTran Thi Tuyet Nhi B2112343No ratings yet

- Phân tích hiệu quả tài chính và kinh tếDocument6 pagesPhân tích hiệu quả tài chính và kinh tếVy Dinh Thi TuongNo ratings yet

- Bai Tap On Tap Buoi 5Document3 pagesBai Tap On Tap Buoi 5Trâm TrầnNo ratings yet

- Tdtcda kt2 DB 20102020 1 - xu9mBNrvBjHtrPyav OriginalDocument6 pagesTdtcda kt2 DB 20102020 1 - xu9mBNrvBjHtrPyav Original阮 孟强No ratings yet

- CUỐI KÌDocument44 pagesCUỐI KÌVĩ Lưu Nguyễn TriềuNo ratings yet

- Bai Tap Luyen Tap Buoi 4Document3 pagesBai Tap Luyen Tap Buoi 4ANH NGUYEN THINo ratings yet

- Bài tập Định giá (2024)Document9 pagesBài tập Định giá (2024)phuongwmai281103No ratings yet

- Phân Tích Tài ChínhDocument7 pagesPhân Tích Tài ChínhVân Nguyễn Huỳnh KhánhNo ratings yet

- D - Án-Nhóm Tđda K45 9Document13 pagesD - Án-Nhóm Tđda K45 9Ngân Vương MỹNo ratings yet

- Pttctth1-Nhóm 21Document9 pagesPttctth1-Nhóm 21Hằng Dương Thị MinhNo ratings yet

- C5 MohinhduandautuDocument35 pagesC5 Mohinhduandaututhuycun0805No ratings yet

- Bài Tập Định Giá Công Ty (Trên Lớp)Document6 pagesBài Tập Định Giá Công Ty (Trên Lớp)Long NguyenNo ratings yet

- BẢNG KẾT QUẢ KINH DOANH MẪUDocument4 pagesBẢNG KẾT QUẢ KINH DOANH MẪUNguyễn Thu HàNo ratings yet

- BẢNG DÒNG TIỀN KẾT QUẢ KINH DOANH MẪUDocument5 pagesBẢNG DÒNG TIỀN KẾT QUẢ KINH DOANH MẪUQuan TrinhNo ratings yet

- BTCN C3.1Document5 pagesBTCN C3.1Hậu HậuNo ratings yet

- Chương 6 Báo Cáo Tài ChínhDocument15 pagesChương 6 Báo Cáo Tài ChínhBích Ngọc LêNo ratings yet

- Bài NhómDocument8 pagesBài Nhómkimlinh truongNo ratings yet

- Thuc Hanh Buoi 11 J 12 J 13Document49 pagesThuc Hanh Buoi 11 J 12 J 13trungnguyen1926zNo ratings yet

- bài tập tcdn.FILE SV LÀM.2022Document21 pagesbài tập tcdn.FILE SV LÀM.2022Minhh HoànggNo ratings yet

- BÀI TẬP THUẾ THU NHẬP DOANH NGHIỆPDocument16 pagesBÀI TẬP THUẾ THU NHẬP DOANH NGHIỆPhoanganh1052002No ratings yet

- TỔNG ÔN TÀI CHÍNH DOANH NGHIỆP 1Document11 pagesTỔNG ÔN TÀI CHÍNH DOANH NGHIỆP 1ngothuyan30072004No ratings yet

- TH C Hành Phân Tích Báo Cáo Tài Chính D ÁnDocument22 pagesTH C Hành Phân Tích Báo Cáo Tài Chính D Ánlizioki2003No ratings yet

- Tính giá trị cơ sở công tyDocument16 pagesTính giá trị cơ sở công tyNguyễn Quang ThịnhNo ratings yet

- Đáp Án Lptda - Cks2sy1920 (ĐT)Document6 pagesĐáp Án Lptda - Cks2sy1920 (ĐT)luonghueanhqnNo ratings yet

- Chuong 5 - Phan Tich Trien VongDocument28 pagesChuong 5 - Phan Tich Trien Vongjenny Phong0% (1)

- 5-Bieu Phan Tich Thong Tin - MY LONGDocument9 pages5-Bieu Phan Tich Thong Tin - MY LONGHuy PhạmNo ratings yet

- Chuong 2 PTBCTC Hoc Online 20211231100417 eDocument49 pagesChuong 2 PTBCTC Hoc Online 20211231100417 eTTuyết NhiNo ratings yet

- bài tập TCDN 2Document13 pagesbài tập TCDN 2conan QuỳnhNo ratings yet

- Dự án sản xuất lốp xeDocument12 pagesDự án sản xuất lốp xeDien DangNo ratings yet

- Case Study 1Document6 pagesCase Study 1Kim YếnNo ratings yet

- ND 3 4Document12 pagesND 3 4tthngoc.dhtm15a6hnNo ratings yet

- Đề kế 2Document6 pagesĐề kế 2Thu Nguyễn100% (1)

- bảng LCTTDocument3 pagesbảng LCTTphu phamNo ratings yet

- Đề 44Document2 pagesĐề 44Dien DangNo ratings yet

- LÊ THỊ KIỀU TRANG - 87232980049 - Bài tập 30.4Document2 pagesLÊ THỊ KIỀU TRANG - 87232980049 - Bài tập 30.4kieutrang13245No ratings yet

- Bài tập tính FCFDocument8 pagesBài tập tính FCFĐỗ Thùy TrangNo ratings yet

- Bai TapDocument4 pagesBai Tapanh thư đinh vũNo ratings yet

- Bài giảng C8Document86 pagesBài giảng C8Luong Thao UyenNo ratings yet

- PTTC - Phân Tích Công Ty HPG - Excel Tính ToánDocument68 pagesPTTC - Phân Tích Công Ty HPG - Excel Tính ToánNGỌC NGUYỄN PHAN BẢONo ratings yet

- Chương 3 - Phân Tích Báo Cáo Tài ChínhDocument48 pagesChương 3 - Phân Tích Báo Cáo Tài ChínhHoàng MaiNo ratings yet

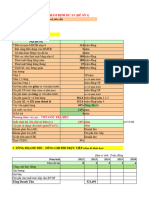

- Dòng Tiền Kết Quả Kinh Doanh: Nội dung I. Dòng Tiền Vào 4,000 3,617 4,340 2023 (năm 0) 2024 (năm 1) 2025 (năm 2)Document5 pagesDòng Tiền Kết Quả Kinh Doanh: Nội dung I. Dòng Tiền Vào 4,000 3,617 4,340 2023 (năm 0) 2024 (năm 1) 2025 (năm 2)Nhựt TMNo ratings yet

- BT Lam Them - FIN1139Document7 pagesBT Lam Them - FIN1139Trần Tiến ĐìnhNo ratings yet

- (Phạm Hoàng Yến Nhi) (31191026497) (Bài Giữa Kỳ Hđnsv)Document4 pages(Phạm Hoàng Yến Nhi) (31191026497) (Bài Giữa Kỳ Hđnsv)NHI PHAM HOANG YENNo ratings yet

- FCFF FcfeDocument2 pagesFCFF FcfeHải Anh ChanNo ratings yet

- Nhóm 03 - CNXH L P 16Document35 pagesNhóm 03 - CNXH L P 16shinranedo246100% (1)

- Nhóm 6 KTCTDocument4 pagesNhóm 6 KTCTshinranedo246No ratings yet

- De Thi CLC 1Document4 pagesDe Thi CLC 1shinranedo246No ratings yet

- CHƯƠNG 4 - TUẦN 3 - BẢNG CÂU HỎI BÀI NGHIÊN CỨUDocument9 pagesCHƯƠNG 4 - TUẦN 3 - BẢNG CÂU HỎI BÀI NGHIÊN CỨUshinranedo246100% (1)

- ĐA CĐT (Review)Document131 pagesĐA CĐT (Review)shinranedo246100% (1)

- B2 - Câu hỏi lý thuyếtDocument1 pageB2 - Câu hỏi lý thuyếtshinranedo246No ratings yet

- Quản trị học căn bảnDocument31 pagesQuản trị học căn bảnshinranedo246No ratings yet