You might also like

- 《投资最重要的事 (全新升级版) 》霍华德·马克斯 (美)Document260 pages《投资最重要的事 (全新升级版) 》霍华德·马克斯 (美)SONGYU ZHUANGNo ratings yet

- 美國 CPI 超乎預期,但市場不改對 Fed 降息預期,美股再創歷史新高Document13 pages美國 CPI 超乎預期,但市場不改對 Fed 降息預期,美股再創歷史新高Tony HsuNo ratings yet

- 凱基投顧雙週刊 757期Document190 pages凱基投顧雙週刊 757期GeorgeNo ratings yet

- 彭博盤前 美經濟數據強;美AI晶片出口限制或加碼;中國整治教培Document6 pages彭博盤前 美經濟數據強;美AI晶片出口限制或加碼;中國整治教培gohomeandwatchtvNo ratings yet

- 華府動態 彭博盤前20231213Document7 pages華府動態 彭博盤前20231213gohomeandwatchtvNo ratings yet

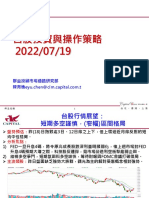

- 群益專題報告 台股投資與操作策略 20220719Document20 pages群益專題報告 台股投資與操作策略 20220719VanessaNo ratings yet

- 2022年大中華投資月報2月份月刊Document39 pages2022年大中華投資月報2月份月刊Josh HuangNo ratings yet

- 【元大投顧】投資早報 20240315Document17 pages【元大投顧】投資早報 20240315Chia-Yuan ChenNo ratings yet

- 早會重點摘要表 (內部參考)Document3 pages早會重點摘要表 (內部參考)api-25885372No ratings yet

- 晨信Newsletter 01.8.2022Document18 pages晨信Newsletter 01.8.2022Quint WongNo ratings yet

- 19Document14 pages19Tony HsuNo ratings yet

- 【元大投顧】投資早報 20240322Document19 pages【元大投顧】投資早報 20240322Chia-Yuan ChenNo ratings yet

- 20221213 玉山投顧 台股晨訊Document10 pages20221213 玉山投顧 台股晨訊Allen LinNo ratings yet

- 中信证券 (香港) 策略 230424Document11 pages中信证券 (香港) 策略 230424Pan ZhangNo ratings yet

- 【元大投顧】投資早報 20211026Document15 pages【元大投顧】投資早報 20211026Denjen DoudenNo ratings yet

- 中信证券 (香港) 策略 230502Document18 pages中信证券 (香港) 策略 230502Pan ZhangNo ratings yet

- 20230701 光大证券 A股市场策略数据库Document1,323 pages20230701 光大证券 A股市场策略数据库傅博文No ratings yet

- 【元大投顧】投資早報 20240321Document12 pages【元大投顧】投資早報 20240321Chia-Yuan ChenNo ratings yet

- 中信证券 (香港) 策略 230417Document11 pages中信证券 (香港) 策略 230417Pan ZhangNo ratings yet

- Weekly 1662Document7 pagesWeekly 1662leolee19830624No ratings yet

- 20230804 浙商证券 贵金属行业专题报告:下一个机会,坚守贵金属Document3 pages20230804 浙商证券 贵金属行业专题报告:下一个机会,坚守贵金属ZeroVectorNo ratings yet

- 華府動態 彭博盤前20231215Document7 pages華府動態 彭博盤前20231215gohomeandwatchtvNo ratings yet

- Weekly 1661Document7 pagesWeekly 1661leolee19830624No ratings yet

- 統一投顧 【投資月刊】2023 3月投資月刊Document95 pages統一投顧 【投資月刊】2023 3月投資月刊Tony HsuNo ratings yet

- 中信证券 (香港) 晨报 230307Document6 pages中信证券 (香港) 晨报 230307Pan ZhangNo ratings yet

- 晨信Newsletter 03.04.2024Document18 pages晨信Newsletter 03.04.2024Quint WongNo ratings yet

- 20240407 【中信期货固定收益(汇率)】如何理解近期美元指数与美债利率走势背离 周报20240407Document16 pages20240407 【中信期货固定收益(汇率)】如何理解近期美元指数与美债利率走势背离 周报20240407ZeroVectorNo ratings yet

- 華府動態+ 彭博盤前20240118Document7 pages華府動態+ 彭博盤前20240118gohomeandwatchtvNo ratings yet

- 中信证券 (香港) 晨报 221130Document6 pages中信证券 (香港) 晨报 221130Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230127Document5 pages中信证券 (香港) 晨报 230127Pan ZhangNo ratings yet

- Weekly 1663Document7 pagesWeekly 1663leolee19830624No ratings yet

- Weekly 1660Document7 pagesWeekly 1660leolee19830624No ratings yet

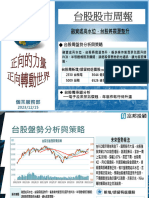

- 台股股市周報20231215Document24 pages台股股市周報20231215Li YanNo ratings yet

- 中信证券 (香港) 晨报 221205Document6 pages中信证券 (香港) 晨报 221205Pan ZhangNo ratings yet

- 671 C 7734 e 20 BF 9031 e 40Document12 pages671 C 7734 e 20 BF 9031 e 40api-534637212No ratings yet

- 中信证券 (香港) 晨报 221129Document6 pages中信证券 (香港) 晨报 221129Pan ZhangNo ratings yet

- 财经周报【20210719 20210725】Document6 pages财经周报【20210719 20210725】AllenNo ratings yet

- 中信证券 (香港) 策略 230508Document11 pages中信证券 (香港) 策略 230508Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230201Document6 pages中信证券 (香港) 晨报 230201Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230202Document6 pages中信证券 (香港) 晨报 230202Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230203Document6 pages中信证券 (香港) 晨报 230203Pan ZhangNo ratings yet

- Weekly 1665Document7 pagesWeekly 1665leolee19830624No ratings yet

- Weekly 1659Document7 pagesWeekly 1659leolee19830624No ratings yet

- 中信证券 (香港) 晨报 230301Document6 pages中信证券 (香港) 晨报 230301Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230131Document6 pages中信证券 (香港) 晨报 230131Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230110Document6 pages中信证券 (香港) 晨报 230110Pan ZhangNo ratings yet

- 彭博盤前 美國通膨大降;李強看好平台經濟;中國進出口料續弱Document6 pages彭博盤前 美國通膨大降;李強看好平台經濟;中國進出口料續弱gohomeandwatchtvNo ratings yet

- 晨信Newsletter 12.9.2022Document18 pages晨信Newsletter 12.9.2022PW LowNo ratings yet

- 東元 1504 TT 買進 55 中興電 1513 TT 買進 200 東陽 1319 TT 買進 124 胡連 6279 TT 買進 196 貿聯 3665 TT 買進 283 漢翔 2634 TT 買進 69 駐龍 4572 TT 買進 214Document4 pages東元 1504 TT 買進 55 中興電 1513 TT 買進 200 東陽 1319 TT 買進 124 胡連 6279 TT 買進 196 貿聯 3665 TT 買進 283 漢翔 2634 TT 買進 69 駐龍 4572 TT 買進 214東東No ratings yet

- 中信证券 (香港) 晨报 230329Document6 pages中信证券 (香港) 晨报 230329Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230510Document6 pages中信证券 (香港) 晨报 230510Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230328Document6 pages中信证券 (香港) 晨报 230328Pan ZhangNo ratings yet

- Newsletter 21JULY2022Document18 pagesNewsletter 21JULY2022Yaw LamNo ratings yet

- 20231111-东吴证券-有色金属行业跟踪周报 美联储重申鹰派言论 美元回升 工业金属表现不佳 18页 1mbDocument18 pages20231111-东吴证券-有色金属行业跟踪周报 美联储重申鹰派言论 美元回升 工业金属表现不佳 18页 1mbZeroVectorNo ratings yet

- 中信证券 (香港) 晨报 221201Document6 pages中信证券 (香港) 晨报 221201Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230306Document6 pages中信证券 (香港) 晨报 230306Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230120Document6 pages中信证券 (香港) 晨报 230120Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 221219Document6 pages中信证券 (香港) 晨报 221219Pan ZhangNo ratings yet

- 2022 4 14Document18 pages2022 4 14markwty191No ratings yet

- 中信证券 (香港) 晨报 230411Document6 pages中信证券 (香港) 晨报 230411Pan ZhangNo ratings yet

- 19Document14 pages19Tony HsuNo ratings yet

- Hon Hai GB200 公版設計廠,仍需觀察客戶採用度: 4Q23 EPS 3.83 元,優於本中心及市場預期 15%/21%Document15 pagesHon Hai GB200 公版設計廠,仍需觀察客戶採用度: 4Q23 EPS 3.83 元,優於本中心及市場預期 15%/21%Tony HsuNo ratings yet

- Transcom 寡占軍工 PA 市場,台灣防禦自主化的最大受惠者Document17 pagesTranscom 寡占軍工 PA 市場,台灣防禦自主化的最大受惠者Tony HsuNo ratings yet

- Drewloong Precision 4Q23 毛利率大幅優於預期,主要客戶 Spirit 拉貨復甦態勢明確Document15 pagesDrewloong Precision 4Q23 毛利率大幅優於預期,主要客戶 Spirit 拉貨復甦態勢明確Tony HsuNo ratings yet

- Topco 營運具轉機題材兼具現金殖利率概念: 4Q23 EPS 3.43 元,低於預期,預期 1Q24 落底Document11 pagesTopco 營運具轉機題材兼具現金殖利率概念: 4Q23 EPS 3.43 元,低於預期,預期 1Q24 落底Tony HsuNo ratings yet

- Marketech International 先進製程、自主供應鏈仍為大勢所趨Document12 pagesMarketech International 先進製程、自主供應鏈仍為大勢所趨Tony HsuNo ratings yet

- 最近3年統計表Document1 page最近3年統計表Tony HsuNo ratings yet

- 6120 達運 1071106Document4 pages6120 達運 1071106Tony HsuNo ratings yet

- Ctbc Fhc 資本相對穩健,樂觀看待現金股利配發Document13 pagesCtbc Fhc 資本相對穩健,樂觀看待現金股利配發Tony HsuNo ratings yet

- 纏論摘記2Document5 pages纏論摘記2Tony HsuNo ratings yet

- 臻鼎-KY (4958 TT) : Zhen Ding Technology 逆風中穩健前行,產品組合逐年轉佳Document4 pages臻鼎-KY (4958 TT) : Zhen Ding Technology 逆風中穩健前行,產品組合逐年轉佳Tony HsuNo ratings yet

- 趨勢的多空方向如何研判Document3 pages趨勢的多空方向如何研判Tony HsuNo ratings yet

- MACD周線重要特殊用法Document48 pagesMACD周線重要特殊用法Tony HsuNo ratings yet

- 移動平均線Document3 pages移動平均線Tony HsuNo ratings yet

- 乖離率 BIAS 的原理與應用Document3 pages乖離率 BIAS 的原理與應用Tony HsuNo ratings yet

- Effects of Medium Chain Fatty Acid On Arachidonic Acid and Propionibacterium Acnes-Induced InflammationDocument98 pagesEffects of Medium Chain Fatty Acid On Arachidonic Acid and Propionibacterium Acnes-Induced InflammationTony HsuNo ratings yet

- NO.2010 中國救市多頭大反攻 2018 10 26Document125 pagesNO.2010 中國救市多頭大反攻 2018 10 26Tony HsuNo ratings yet

- 天下雜誌 NO.659-台商雙邊攻略-2018-10-24Document164 pages天下雜誌 NO.659-台商雙邊攻略-2018-10-24Tony HsuNo ratings yet

- 成交量與價格的變化關係Document4 pages成交量與價格的變化關係Tony HsuNo ratings yet

- 1585期 1Document18 pages1585期 1Tony HsuNo ratings yet

- 2018-10-26萬寶 - 期中選前投資攻略Document100 pages2018-10-26萬寶 - 期中選前投資攻略Tony HsuNo ratings yet

- 111 11 投本比排名 1 3 5日 111 1121Document210 pages111 11 投本比排名 1 3 5日 111 1121Tony HsuNo ratings yet

- 漲停後如何操作Document2 pages漲停後如何操作Tony HsuNo ratings yet

- 2 2023年HPC晶片發展關鍵議題 翁書婷Document18 pages2 2023年HPC晶片發展關鍵議題 翁書婷Tony HsuNo ratings yet

- 先探投資週刊 2024年3月8日 2290期Document104 pages先探投資週刊 2024年3月8日 2290期Tony HsuNo ratings yet

- 111-11 - 3日主本比-法外投主本比-股權比 1110Document44 pages111-11 - 3日主本比-法外投主本比-股權比 1110Tony HsuNo ratings yet

- 投量比-投信買超佔成交量比重大於10% -110-05 - 複製11111Document3 pages投量比-投信買超佔成交量比重大於10% -110-05 - 複製11111Tony HsuNo ratings yet

- 3 2023年化合物半導體再迎春燕 王尊民Document25 pages3 2023年化合物半導體再迎春燕 王尊民Tony HsuNo ratings yet

- 17a玻璃業Document76 pages17a玻璃業Tony HsuNo ratings yet

- 1 2023年全球晶圓代工展望 陳澤嘉Document22 pages1 2023年全球晶圓代工展望 陳澤嘉Tony HsuNo ratings yet

- AMHQLXTT01 ChineseDocument15 pagesAMHQLXTT01 ChineseJ. BangjakNo ratings yet

- 第三章 银行与金融 PDFDocument6 pages第三章 银行与金融 PDFWei Loong LeeNo ratings yet

- 东吴证券 社区团购Document44 pages东吴证券 社区团购lijiaNo ratings yet