You might also like

- BT Chương 19Document23 pagesBT Chương 19HANG NGUYEN THI THANHNo ratings yet

- Bài tập kế toán doanh nghiệpDocument166 pagesBài tập kế toán doanh nghiệpHoang Pham0% (2)

- Bài Tập Kttc3 c19-20Document166 pagesBài Tập Kttc3 c19-20Ngoctuyet NguyenthiNo ratings yet

- BÀI GIẢI đề-thi-môn-kế-toán-tài-chính-3-ngày-27.7.2020Document23 pagesBÀI GIẢI đề-thi-môn-kế-toán-tài-chính-3-ngày-27.7.2020Ngoctuyet NguyenthiNo ratings yet

- De Cuong On Tap KTTC 3Document8 pagesDe Cuong On Tap KTTC 3Tuan HuuNo ratings yet

- Bài KTTC 3 c19Document32 pagesBài KTTC 3 c19NHI DỊCH MẨN100% (1)

- BT C18 KTTC3A-Nhóm-3Document21 pagesBT C18 KTTC3A-Nhóm-3Nguyễn HồngNo ratings yet

- KIC02.K45.Nhóm 7 Chương 1920Document171 pagesKIC02.K45.Nhóm 7 Chương 1920NGUYEN NGUYEN DOAN ANHNo ratings yet

- Bài C14.11Document1 pageBài C14.11Phạm Nguyễn Bích TrâmNo ratings yet

- BaiTap - Chuong 4 - DapAnDocument9 pagesBaiTap - Chuong 4 - DapAndantieNo ratings yet

- UntitledDocument4 pagesUntitledHương Nguyễn Hồ XuânNo ratings yet

- BT Chuong 18 Nhom 2Document26 pagesBT Chuong 18 Nhom 2Thùy VươngNo ratings yet

- Giấy báo nợ, (0.9/1đ)Document3 pagesGiấy báo nợ, (0.9/1đ)Nguyễn DươngNo ratings yet

- Dạng yêu cầu ghi sổDocument6 pagesDạng yêu cầu ghi sổTHƯ NGUYỄN THỊ MINHNo ratings yet

- Test 1 - NLKTDocument6 pagesTest 1 - NLKTNguyễn PhươngNo ratings yet

- HuyềnDocument42 pagesHuyềnDiệu HuyềnNo ratings yet

- Các S TK 111Document3 pagesCác S TK 111Thị Bích Trăm VõNo ratings yet

- Nhóm 3 BTC141516Document60 pagesNhóm 3 BTC141516040404.anniNo ratings yet

- Nhóm 7 - Bài Tập Chương 18Document28 pagesNhóm 7 - Bài Tập Chương 18maituyetanh2407No ratings yet

- Bài tập c 5Document4 pagesBài tập c 5hoàng vũNo ratings yet

- ĐỀ GIỮA KỲDocument12 pagesĐỀ GIỮA KỲMai Lê Trương TrúcNo ratings yet

- BT Nhóm 14.11,14.12Document7 pagesBT Nhóm 14.11,14.12heonguyen736No ratings yet

- C2 - Bai Tap Bao Cao Tai Chinh-01-2020Document6 pagesC2 - Bai Tap Bao Cao Tai Chinh-01-2020Thanh Uyên Lê HoàngNo ratings yet

- Test 2 NLKTDocument12 pagesTest 2 NLKTanhtran.31231021813100% (1)

- yêu cầu 1Document5 pagesyêu cầu 1Nuong DinhNo ratings yet

- BT Chuong 1 - KT Ngoai Te Va HĐ XNKDocument11 pagesBT Chuong 1 - KT Ngoai Te Va HĐ XNKKhang Nguyên100% (1)

- Nhóm 3-BTC14,15,16Document20 pagesNhóm 3-BTC14,15,16trangnguyen.31221021691No ratings yet

- Bài kiểm tra giữ kỳ nguyên lí kế toán thầy Nguyễn Phúc SinhDocument11 pagesBài kiểm tra giữ kỳ nguyên lí kế toán thầy Nguyễn Phúc SinhHường NinhNo ratings yet

- BT 14.11 - Vũ Thành LongDocument4 pagesBT 14.11 - Vũ Thành Longnguyên phan thaoNo ratings yet

- Goi y BT C14 (S3)Document23 pagesGoi y BT C14 (S3)ynguyen.31221023121No ratings yet

- BÀI TẬP NHÓM -CHƯƠNG 2Document7 pagesBÀI TẬP NHÓM -CHƯƠNG 2Tú PhạmNo ratings yet

- BT Chương 5 6Document5 pagesBT Chương 5 6Nguyễn Thị Yến PhượngNo ratings yet

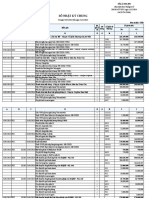

- SỔ NHẬT KÝ CHUNGDocument4 pagesSỔ NHẬT KÝ CHUNGChi PhạmNo ratings yet

- Bai Tap C2 - NLKT - To 4 - Lop 21c2acc50700103 - V2Document7 pagesBai Tap C2 - NLKT - To 4 - Lop 21c2acc50700103 - V2Trãi NguyễnNo ratings yet

- Bài Tập Chương 6Document11 pagesBài Tập Chương 6Kim Ngọc HuyềnNo ratings yet

- Sổ nhật ký chung - 20230714102509Document3 pagesSổ nhật ký chung - 20230714102509Lệ Hoàng thịNo ratings yet

- BT Chuong 2 - KT Cac Khoan Dau Tu Tai ChinhDocument6 pagesBT Chuong 2 - KT Cac Khoan Dau Tu Tai ChinhKhang NguyênNo ratings yet

- BÀI TẬP KTTC1Document14 pagesBÀI TẬP KTTC1Nguyễn Thị TrangNo ratings yet

- kttc2 Giua KiDocument7 pageskttc2 Giua KidantieNo ratings yet

- BT 2Document5 pagesBT 2highschooldxd24112003No ratings yet

- Bài kiểm tra 2 NLKTDocument8 pagesBài kiểm tra 2 NLKTThy Nguyễn AnhNo ratings yet

- Đề kế 2Document6 pagesĐề kế 2Thu Nguyễn100% (1)

- BÀI TẬP NHÓM C3Document3 pagesBÀI TẬP NHÓM C3Tú PhạmNo ratings yet

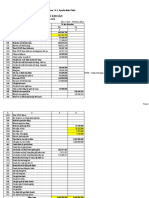

- Nv Nội dung Bctc? Bđ Ghi nhận 10/02 Mua tòa nhà A chưa xác định mục đích sử dụng, chưa thanh toánDocument8 pagesNv Nội dung Bctc? Bđ Ghi nhận 10/02 Mua tòa nhà A chưa xác định mục đích sử dụng, chưa thanh toánHuỳnh Như PhạmNo ratings yet

- Chương 19Document4 pagesChương 19Thùy Linh Võ ThịNo ratings yet

- ĐỀ 4Document2 pagesĐỀ 4Nguyễn Phương Bảo NgọcNo ratings yet

- Bài-17 3Document2 pagesBài-17 3Lục Lục ThanhNo ratings yet

- Dữ Liệu + Sổ Sách (Ban Đầu)Document56 pagesDữ Liệu + Sổ Sách (Ban Đầu)Hương NguyễnNo ratings yet

- Bài tập KTTC chương 6- nhóm 3Document5 pagesBài tập KTTC chương 6- nhóm 3Huỳnh Hai HimNo ratings yet

- BT NLKTDocument13 pagesBT NLKTNguyễn NamNo ratings yet

- Bài Tập Kttc- Ngành TcnhDocument19 pagesBài Tập Kttc- Ngành TcnhPhạm Thị Diễm MyNo ratings yet

- BT Ngày 11.3.2024Document32 pagesBT Ngày 11.3.2024Nguyễn Thị Thùy DungNo ratings yet

- ôn kttc TUỆ ANDocument15 pagesôn kttc TUỆ ANdantieNo ratings yet

- BT KiTCB 2023Document28 pagesBT KiTCB 2023dantieNo ratings yet

- HuynhThiMay 2221003839Document3 pagesHuynhThiMay 2221003839dantieNo ratings yet

- BT Thuc Hanh Chuong 2Document7 pagesBT Thuc Hanh Chuong 2dantieNo ratings yet

- BT Chuong 1Document9 pagesBT Chuong 1dantieNo ratings yet

- KTTC2 C4Document2 pagesKTTC2 C4dantieNo ratings yet

- BT TCDN Trong GTDocument43 pagesBT TCDN Trong GTdantieNo ratings yet

- kttc2 c1Document4 pageskttc2 c1dantieNo ratings yet

- (IPOS.VN) BÁO CÁO THỊ TRƯỜNG KINH DOANH ẨM THỰC TẠI VIỆT NAM NĂM 2023Document87 pages(IPOS.VN) BÁO CÁO THỊ TRƯỜNG KINH DOANH ẨM THỰC TẠI VIỆT NAM NĂM 2023dantieNo ratings yet