You might also like

- UntitledDocument5 pagesUntitledDima MarchenkoNo ratings yet

- Економічна теорія витрати підприємстваDocument9 pagesЕкономічна теорія витрати підприємстваЮлия ФадееваNo ratings yet

- сз6Document5 pagesсз6Глеб ОсьмаковNo ratings yet

- Витрати виробництва і прибуток фірмиDocument30 pagesВитрати виробництва і прибуток фірмиolefirt9No ratings yet

- 4 семинарDocument9 pages4 семинарLiliaNo ratings yet

- Тема 10Document14 pagesТема 10Екатерина СтрутинскаяNo ratings yet

- 3Document8 pages3ВасяNo ratings yet

- Документ 54Document5 pagesДокумент 54джеймс бондNo ratings yet

- теорія виробництваDocument18 pagesтеорія виробництваSasha MitroNo ratings yet

- Підприємництво 3Document11 pagesПідприємництво 3DariaNo ratings yet

- 7 семинарDocument12 pages7 семинарLiliaNo ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- Urpid 083Document10 pagesUrpid 083Фатеев ДанилNo ratings yet

- ТемаDocument8 pagesТемаgenrih.ya30No ratings yet

- Тема2. Виробничі фонди підприємства.Document12 pagesТема2. Виробничі фонди підприємства.Микола ПеребораNo ratings yet

- Тема Оборотні фонди ЕПDocument14 pagesТема Оборотні фонди ЕПOleksandra ZdeorukNo ratings yet

- ЕКОНОМ ТЕОРІЯ.колоквіум2Document73 pagesЕКОНОМ ТЕОРІЯ.колоквіум2Karina KolomietsNo ratings yet

- Загальна характеристика витратDocument17 pagesЗагальна характеристика витратВладислав ХавалицNo ratings yet

- конспект лекція 3Document3 pagesконспект лекція 3Dfhh FfgvNo ratings yet

- Презентація Тема 7Document51 pagesПрезентація Тема 7АннаNo ratings yet

- Менеджмент сервісу Самостійна 12Document3 pagesМенеджмент сервісу Самостійна 12TYMBANo ratings yet

- Лекція 1Document13 pagesЛекція 1Анна ЛитвиненкоNo ratings yet

- Менеджмент сервісу Самостійна 12 ПодлеснюкDocument4 pagesМенеджмент сервісу Самостійна 12 ПодлеснюкTYMBANo ratings yet

- БІЛЕТИDocument165 pagesБІЛЕТИdimkadolinNo ratings yet

- РЕФЕРАТ з дисципліниЕкономiка підприємства на темуВидова (технологічна) структура основних фондів, чинники та тенденції її динаміки на виробничих підприємствахDocument26 pagesРЕФЕРАТ з дисципліниЕкономiка підприємства на темуВидова (технологічна) структура основних фондів, чинники та тенденції її динаміки на виробничих підприємствахolgaadamenko533No ratings yet

- СР ФинП ЕКDocument11 pagesСР ФинП ЕКypetNo ratings yet

- лекція 5 организ. вироб.ТО, ТРDocument12 pagesлекція 5 организ. вироб.ТО, ТРkalhydaNo ratings yet

- Тема 1. Вступ. Ефективність Використання Ресурсів. КВМ. РинкиDocument16 pagesТема 1. Вступ. Ефективність Використання Ресурсів. КВМ. РинкиDaryna KikotNo ratings yet

- +лекція 3Document9 pages+лекція 3mnaumenko376No ratings yet

- Тема 11Document12 pagesТема 11Екатерина СтрутинскаяNo ratings yet

- 689264Document42 pages689264Vigy PiggyNo ratings yet

- 10Document8 pages10Катюша СкрипкаNo ratings yet

- Teor Pit KontrolingDocument27 pagesTeor Pit KontrolingАлександр КирилловNo ratings yet

- Практ.№8 Екаун.Document5 pagesПракт.№8 Екаун.potapenko13okNo ratings yet

- Бертман, Костенко, Садковська, Чорноштан ЕлектроприладDocument4 pagesБертман, Костенко, Садковська, Чорноштан ЕлектроприладСадковська АннаNo ratings yet

- УДОСКОНАЛЕННЯ МЕХАНІЗМУ УПРАВЛІННЯ ПРОДУКТИВНІСТЮDocument9 pagesУДОСКОНАЛЕННЯ МЕХАНІЗМУ УПРАВЛІННЯ ПРОДУКТИВНІСТЮvictorija.tretjakNo ratings yet

- Практичне заняття до теми 1Document6 pagesПрактичне заняття до теми 1Виктория ГеращенкоNo ratings yet

- Тема 5 УОDocument36 pagesТема 5 УОEsh BleakeNo ratings yet

- Технологія Аbc-методу Розподілу Витрат На Основі Видів ДіяльностіDocument14 pagesТехнологія Аbc-методу Розподілу Витрат На Основі Видів ДіяльностіКатя ПарвадоваNo ratings yet

- Аналіз конкурентоспроможності виробництва і реалізації продукціїDocument7 pagesАналіз конкурентоспроможності виробництва і реалізації продукціїEsh BlakeNo ratings yet

- Аналіз виконання плану із собівартості продукції підприємства1Document38 pagesАналіз виконання плану із собівартості продукції підприємства1mostalxdrNo ratings yet

- ОНИЩУК М.ВррDocument54 pagesОНИЩУК М.ВррfantastikotNo ratings yet

- Тема 10. Виробничий процесDocument3 pagesТема 10. Виробничий процесaerovp47No ratings yet

- конспек Косик тема11Document3 pagesконспек Косик тема11Косик Мар'янаNo ratings yet

- Pe W2Document19 pagesPe W2DariiaNo ratings yet

- Tsina RozrakhRob 2019Document55 pagesTsina RozrakhRob 2019Bogdan StartNo ratings yet

- Забайрачний РК-201 Есе МакроекономікаDocument8 pagesЗабайрачний РК-201 Есе Макроекономікаzabairachyi111No ratings yet

- управління витратамиDocument2 pagesуправління витратамиLiliaNo ratings yet

- 9Document6 pages9Катюша СкрипкаNo ratings yet

- Tema 3Document13 pagesTema 3Bohdan BanykNo ratings yet

- Новий Документ Microsoft WordDocument2 pagesНовий Документ Microsoft WordStar SonNo ratings yet

- Практичне заняття 6 - ФАDocument18 pagesПрактичне заняття 6 - ФАAlyona NeborachekNo ratings yet

- конспект лекцій 2021Document161 pagesконспект лекцій 2021Юра БоничишинNo ratings yet

- Курсова. Тема 13. Оцінка конкурентспроможності продукціїDocument11 pagesКурсова. Тема 13. Оцінка конкурентспроможності продукціїКатерина КирилюкNo ratings yet

- Документ Microsoft WordDocument5 pagesДокумент Microsoft WordВиталий БарандичNo ratings yet

- Документ Microsoft WordDocument5 pagesДокумент Microsoft WordВиталий БарандичNo ratings yet

- 358Document14 pages358evseeva.raeNo ratings yet

- основи логістики пр3Document4 pagesоснови логістики пр3anrusalchukNo ratings yet

- Дяченко. Індивідуальна роботаDocument15 pagesДяченко. Індивідуальна роботаАндрій ДяченкоNo ratings yet

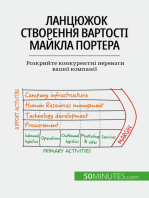

- Ланцюжок створення вартості Майкла Портера: Розкрийте конкурентні переваги вашої компаніїFrom EverandЛанцюжок створення вартості Майкла Портера: Розкрийте конкурентні переваги вашої компаніїNo ratings yet