You might also like

- Tong Hop Kttc4aDocument54 pagesTong Hop Kttc4aNHU LE VO HUYNH100% (2)

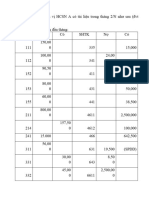

- STT Họ & Tên Mã số sinh viênDocument25 pagesSTT Họ & Tên Mã số sinh viênNGUYỆT HOÀNG THỊNo ratings yet

- BT C24Document24 pagesBT C24hantran.31211570213No ratings yet

- 24.2 - Thúy AnhDocument40 pages24.2 - Thúy AnhHIEN TRAN THI THUNo ratings yet

- BT KTTC4 Chương 24Document6 pagesBT KTTC4 Chương 24Nguyễn DiệuNo ratings yet

- BT Chương 24-26Document56 pagesBT Chương 24-26Vy HuaNo ratings yet

- Kttc4a File Full BaiDocument69 pagesKttc4a File Full BaiChâu Lưu Thị ĐangNo ratings yet

- BT Chương 24Document52 pagesBT Chương 24TRAN NGUYEN THI HUYENNo ratings yet

- Bài tập kế toán tài chính chương 24Document8 pagesBài tập kế toán tài chính chương 24Tram Nguyen100% (1)

- Bai Tap Chuong 24-Nhom 1Document29 pagesBai Tap Chuong 24-Nhom 1Hoàng Tú NhiNo ratings yet

- KTTC4ADocument60 pagesKTTC4ATrúc ThanhNo ratings yet

- Trần Tiến DũngDocument12 pagesTrần Tiến DũngDũng TrầnNo ratings yet

- Làm BT Cô CúcDocument120 pagesLàm BT Cô CúcKotoru HanoelNo ratings yet

- Đoàn Thị Thanh Vân-24.4Document11 pagesĐoàn Thị Thanh Vân-24.4HIEN TRAN THI THUNo ratings yet

- Kttc4a (24.2, 26.4, 27.4)Document11 pagesKttc4a (24.2, 26.4, 27.4)Tuyền NguyễnNo ratings yet

- Bài tập KTTC nâng cao chương 20Document34 pagesBài tập KTTC nâng cao chương 20lquynhnhu318No ratings yet

- 27.1+27.2+ Chuong 28 - KIM TIENDocument58 pages27.1+27.2+ Chuong 28 - KIM TIENtrinh nguyễnNo ratings yet

- BTVN B7 CH ADocument9 pagesBTVN B7 CH ATrương ThanhNo ratings yet

- Bai Tap Chuong 5Document2 pagesBai Tap Chuong 5Toàn SongNo ratings yet

- Revision (KTTC4)Document28 pagesRevision (KTTC4)nguyenthihongngoc20052003No ratings yet

- 55 - Nguyễn Linh Thảo - Chương 3Document10 pages55 - Nguyễn Linh Thảo - Chương 3Thảo LynnNo ratings yet

- UntitledDocument9 pagesUntitledNguyễn Trung ThànhNo ratings yet

- BÀI TẬP 24.1 24.3 24.6Document18 pagesBÀI TẬP 24.1 24.3 24.6Ngọc BảoNo ratings yet

- FILE 20200529 134050 2020 C0 Đề thi thử ngày 19.04.2020 lúc 14h đáp ánDocument5 pagesFILE 20200529 134050 2020 C0 Đề thi thử ngày 19.04.2020 lúc 14h đáp ányitian2626No ratings yet

- 20.6 Ketoantaichinh3Document2 pages20.6 Ketoantaichinh3Nguyen Huy HoangNo ratings yet

- Làm NLKTDocument61 pagesLàm NLKTHuyền TrangNo ratings yet

- Đề kế 2Document6 pagesĐề kế 2Thu Nguyễn100% (1)

- Bài 4.2Document4 pagesBài 4.2Hằng TrầnNo ratings yet

- Bài NhómDocument8 pagesBài Nhómkimlinh truongNo ratings yet

- Chương 2. Lập và kiểm tra Báo cáo tài chínhDocument3 pagesChương 2. Lập và kiểm tra Báo cáo tài chínhLoan Phan100% (1)

- Example of Master BudgetDocument45 pagesExample of Master BudgetQuyên ThanhNo ratings yet

- CTDA DemoDocument5 pagesCTDA DemoDung TrầnNo ratings yet

- Case 19 - Nhóm 1Document7 pagesCase 19 - Nhóm 1Trần HoaNo ratings yet

- Đề 02 Lập Và Trình Bày BCTCDocument7 pagesĐề 02 Lập Và Trình Bày BCTCThùy LinhNo ratings yet

- Chương 2. Lập Và Kiểm Tra Báo Cáo Tài ChínhDocument3 pagesChương 2. Lập Và Kiểm Tra Báo Cáo Tài ChínhAndy GianNo ratings yet

- Chương 2. Lập và kiểm tra Báo cáo tài chínhDocument3 pagesChương 2. Lập và kiểm tra Báo cáo tài chínhAndy GianNo ratings yet

- Bai Tap Cho SVDocument12 pagesBai Tap Cho SVDiễm QuỳnhNo ratings yet

- KTTC 3Document22 pagesKTTC 312A130Thắng Ngô QuốcNo ratings yet

- Nhóm 9Document10 pagesNhóm 9Thu PhuongNo ratings yet

- 24.6 - Lê Thị PhươngThảoDocument6 pages24.6 - Lê Thị PhươngThảoHIEN TRAN THI THUNo ratings yet

- Ví dụ chương 2 về vận dụng lý thuyết chủ sở hữuDocument10 pagesVí dụ chương 2 về vận dụng lý thuyết chủ sở hữuDũng PhạmNo ratings yet

- - đề Thi Tài Chính Doanh NghiệpDocument14 pages- đề Thi Tài Chính Doanh NghiệpLan HoàngNo ratings yet

- BTVN B6 CH ADocument4 pagesBTVN B6 CH ATrương ThanhNo ratings yet

- - ÔN TẬP NGUYÊN LÝ KẾ TOÁN -Document12 pages- ÔN TẬP NGUYÊN LÝ KẾ TOÁN -phuongdungta1012No ratings yet

- CH A BT Chương 5 BCTC L P NLKT.1 Cô Hà Anh - Ngày 19032022Document9 pagesCH A BT Chương 5 BCTC L P NLKT.1 Cô Hà Anh - Ngày 19032022Kim ChiNo ratings yet

- Chuong 4-25TC02Document6 pagesChuong 4-25TC02Châu KhánhNo ratings yet

- Báo Cáo Kết Quả Hoạt Động Chỉ tiêu Năm N-1Document4 pagesBáo Cáo Kết Quả Hoạt Động Chỉ tiêu Năm N-1Lê Kim AnhNo ratings yet

- 24 1Document3 pages24 1Hoàng Tú NhiNo ratings yet

- Bai Tap Excel 7-12Document21 pagesBai Tap Excel 7-12phiyenNo ratings yet

- Chương 6 Báo Cáo Tài ChínhDocument15 pagesChương 6 Báo Cáo Tài ChínhBích Ngọc LêNo ratings yet

- GIẢI ĐỀ 2021 - CLC CKDocument9 pagesGIẢI ĐỀ 2021 - CLC CKDat Hue HinNo ratings yet

- Bai Tap PTTCDNDocument19 pagesBai Tap PTTCDNLinh ĐìnhNo ratings yet

- Chương 4Document3 pagesChương 4Nguyễn Phương DuyNo ratings yet

- BT Chương 4Document6 pagesBT Chương 4Giang NguyenNo ratings yet

- Bai Tap Kiem Toan Tai ChinhDocument9 pagesBai Tap Kiem Toan Tai Chinhquangtoan19100% (1)

- BTVN - Chuong2 - Nhóm 3Document6 pagesBTVN - Chuong2 - Nhóm 3Andy GianNo ratings yet

- YUUUDocument22 pagesYUUULe Ng Van AnhNo ratings yet