You might also like

- Đường Đến Tự Do - Tăng tốc hiệu quả tự do tài chính của bạnFrom EverandĐường Đến Tự Do - Tăng tốc hiệu quả tự do tài chính của bạnNo ratings yet

- Huỳnh Thị Mai Ly - 2310230041 - Bài thi giữa kỳ QTTCDocument2 pagesHuỳnh Thị Mai Ly - 2310230041 - Bài thi giữa kỳ QTTCsocolahuynh1989No ratings yet

- Chuong 8 QTTCDocument41 pagesChuong 8 QTTCKhanhh ngoNo ratings yet

- CHƯƠNG 5 - ĐẦU TƯ DÀI HẠN (INVESTMENT) (download tai tailieutuoi.com)Document10 pagesCHƯƠNG 5 - ĐẦU TƯ DÀI HẠN (INVESTMENT) (download tai tailieutuoi.com)Trịnh Minh TâmNo ratings yet

- Bài tập chương 5Document3 pagesBài tập chương 5Dien DangNo ratings yet

- Dap An de Nam 2014Document13 pagesDap An de Nam 2014do thuongNo ratings yet

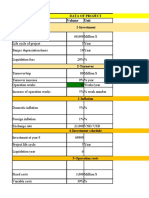

- De Kiem Tra Excel Trong Tai ChinhDocument10 pagesDe Kiem Tra Excel Trong Tai ChinhThành Thơm MạcNo ratings yet

- Lecture 9 M17EFA - Company Valuation 2 TiengVietDocument48 pagesLecture 9 M17EFA - Company Valuation 2 TiengVietBùi Kim Oanh 0110gmai. com BùiNo ratings yet

- Bài tập chương 7Document3 pagesBài tập chương 7Dien DangNo ratings yet

- BT Lam Them - FIN1139Document7 pagesBT Lam Them - FIN1139Trần Tiến ĐìnhNo ratings yet

- Text 3Document44 pagesText 32200002066No ratings yet

- QTRRTC Hoàn ChỉnhDocument55 pagesQTRRTC Hoàn Chỉnhhamy vuNo ratings yet

- Chuong 4Document18 pagesChuong 4Thị Hiền Nhi HoàngNo ratings yet

- BÀI 3 - Doanh Lợi Và RủiDocument32 pagesBÀI 3 - Doanh Lợi Và RủiDuc Nguyen XuanNo ratings yet

- TXNHTC03 Bai1 v1.0015105205Document44 pagesTXNHTC03 Bai1 v1.0015105205Thanh MaiNo ratings yet

- 1 số bài tập TCDN1 tham khảoDocument3 pages1 số bài tập TCDN1 tham khảohanapro.24.7No ratings yet

- Bai TapDocument4 pagesBai Tapanh thư đinh vũNo ratings yet

- Làm NLKTDocument61 pagesLàm NLKTHuyền TrangNo ratings yet

- Ví Dụ, Câu Hỏi Và Bài Tập Môn Quản Lý Danh Mục Đầu TưDocument30 pagesVí Dụ, Câu Hỏi Và Bài Tập Môn Quản Lý Danh Mục Đầu TưNguyễn Ngọc Anh ThyNo ratings yet

- Chương 4. Giá Trị Tiền Tệ Theo Thời Gian - SV.2020Document51 pagesChương 4. Giá Trị Tiền Tệ Theo Thời Gian - SV.2020Thuỷ Trâm NguyễnNo ratings yet

- TCDN Chương 4Document30 pagesTCDN Chương 4tientuannguyen0No ratings yet

- QTTC - Chuong ViiiDocument36 pagesQTTC - Chuong ViiiThi YếnNo ratings yet

- FILE 20200529 134050 2020 C0 Đề thi thử ngày 19.04.2020 lúc 14h đáp ánDocument5 pagesFILE 20200529 134050 2020 C0 Đề thi thử ngày 19.04.2020 lúc 14h đáp ányitian2626No ratings yet

- Chuong 4 - Dau Tu Truc Tiep Nuoc Ngoai - Hoach Dinh Ngan Sach Von Dau TuDocument19 pagesChuong 4 - Dau Tu Truc Tiep Nuoc Ngoai - Hoach Dinh Ngan Sach Von Dau TuNguyễn TuyềnNo ratings yet

- BT Lam Them - FIN1139Document9 pagesBT Lam Them - FIN1139Hồng PhúcNo ratings yet

- Chương ViiiDocument34 pagesChương ViiiVinh TranNo ratings yet

- Thuyết trình GMSDocument21 pagesThuyết trình GMSlouisnguyen710tNo ratings yet

- PTBCTC c3 Nhóm 10Document7 pagesPTBCTC c3 Nhóm 10NGHI TRUONG HOANG BAONo ratings yet

- Chương 3 Hoạch định ngân sách vốnDocument59 pagesChương 3 Hoạch định ngân sách vốnLê Cẩm TúNo ratings yet

- Huong Dan Bai Tap Chuong 5Document13 pagesHuong Dan Bai Tap Chuong 5Bui Phuong Anh QP3328No ratings yet

- Chuong 1. Các tính toán tài chính cơ bảnDocument48 pagesChuong 1. Các tính toán tài chính cơ bảnVân TrườngNo ratings yet

- 19051443-Nghiêm Hu NH Đ CDocument51 pages19051443-Nghiêm Hu NH Đ CNghiêm Huỳnh ĐứcNo ratings yet

- Muc Sinh Loi - Rui Ro - Co NhiDocument51 pagesMuc Sinh Loi - Rui Ro - Co NhiLam MinhNo ratings yet

- BT MSLRR - GIAI - Thay TuanDocument20 pagesBT MSLRR - GIAI - Thay TuanThái SơnNo ratings yet

- Bài học Ví dụDocument46 pagesBài học Ví dụBảo Phương Lê NgọcNo ratings yet

- Chương 4: Chi Phí Sử Dụng Vốn Của Dự ÁnDocument20 pagesChương 4: Chi Phí Sử Dụng Vốn Của Dự ÁnGia Đặng Trần QuốcNo ratings yet

- TCH302-Chủ đề 4-Ứng dụng Giá trị thời gian của tiềnDocument21 pagesTCH302-Chủ đề 4-Ứng dụng Giá trị thời gian của tiềnK60 ĐỖ LÊ TÚ LINHNo ratings yet

- 1.2. Chapter 1 Instructions For Outside of Class PraticeDocument60 pages1.2. Chapter 1 Instructions For Outside of Class Praticem4mvyyzcvkNo ratings yet

- Tính giá trị cơ sở công tyDocument16 pagesTính giá trị cơ sở công tyNguyễn Quang ThịnhNo ratings yet

- Bài NhómDocument8 pagesBài Nhómkimlinh truongNo ratings yet

- QTTC - Chuong ViDocument54 pagesQTTC - Chuong ViThi YếnNo ratings yet

- Môn TH 5Document75 pagesMôn TH 5Diệp ThanhNo ratings yet

- Chuong 3Document59 pagesChuong 3Vân AnhNo ratings yet

- 20200101 - vcbs - Triển Vọng Thị Trường Trái Phiếu Chính Phủ Năm 2020Document27 pages20200101 - vcbs - Triển Vọng Thị Trường Trái Phiếu Chính Phủ Năm 2020Tran YenNo ratings yet

- Bai T P Ch06fullBaitaponDocument3 pagesBai T P Ch06fullBaitaponNguyễn Ngọc Bảo TrânNo ratings yet

- Chương 5. Rủi Ro Và Lợi NhuậnDocument56 pagesChương 5. Rủi Ro Và Lợi NhuậnThư Nguyễn Phạm ThanhNo ratings yet

- Phần I và IIDocument10 pagesPhần I và IIHải Lê GiaNo ratings yet

- Chương 02 - Thời Giá Tiền Tệ (Theo Mẫu)Document112 pagesChương 02 - Thời Giá Tiền Tệ (Theo Mẫu)Duy Việt TrầnNo ratings yet

- Chuong 5 TCDNDocument111 pagesChuong 5 TCDNVũ Hồng ThắmNo ratings yet

- - đề Thi Tài Chính Doanh NghiệpDocument14 pages- đề Thi Tài Chính Doanh NghiệpLan HoàngNo ratings yet

- Bài Tập Chương 1 2 3 GửiDocument12 pagesBài Tập Chương 1 2 3 GửiLinh HươngNo ratings yet

- Bài tập gửi sinh viên TCVMDocument3 pagesBài tập gửi sinh viên TCVMPhương HoàngNo ratings yet

- Chương 5 - chi Phí Sử Dụng VốnDocument37 pagesChương 5 - chi Phí Sử Dụng VốnHườngNo ratings yet

- Bài tập 8Document2 pagesBài tập 8Luan KimNo ratings yet

- Chương 7Document6 pagesChương 7789linhthinguyenNo ratings yet

- Chương 3 - Hoạch định ngân sách vốnDocument59 pagesChương 3 - Hoạch định ngân sách vốnHoàng Võ Trang NhungNo ratings yet

- Học Phần Tài Chính Doanh Nghiệp 1Document38 pagesHọc Phần Tài Chính Doanh Nghiệp 1Hương HuỳnhNo ratings yet