Professional Documents

Culture Documents

G300 Chi Phi Ban Hang

G300 Chi Phi Ban Hang

Uploaded by

Thu TramOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

G300 Chi Phi Ban Hang

G300 Chi Phi Ban Hang

Uploaded by

Thu TramCopyright:

Available Formats

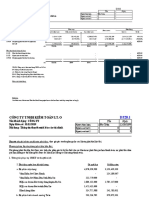

CÔNG TY TNHH KIỂM TOÁN BIGSIZE Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 3/1/2020

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1

Nội dung: KIỂM TOÁN CHI PHÍ BÁN HÀNG Người soát xét 2

Người soát xét 3

Có/Không/

STT Mô tả

N/A

G310 Bảng tổng hợp số liệu Có

G320 Giấy làm việc phục vụ cho thuyết minh báo cáo tài chính Có

G330 Chương trình kiểm toán - Chi phí bán hàng Có

G340 Kiểm tra chính sách kế toán Có

G341 Thủ tục phân tích - Phân tích biến động Có

G342 Kiểm tra phân loại chi phí Có

G343 Kiểm tra chi tiết – Chọn mẫu Có

G344 Cut off Có

G345 Trình bày và thuyết minh trên BCTC Có

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 1/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

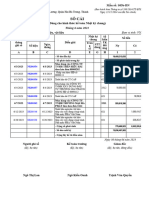

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Tên Ngày

Ngày kết thúc kỳ kế

12/31/2019 Người thực hiện Trí 3/1/2020

toán

Nội dung: BẢNG SỐ LIỆU TỔNG HỢP Người soát xét 1

Người soát xét 2

CHI PHÍ BÁN HÀNG

Người soát xét 3

Giấy tờ 12/31/2019 12/31/2019 12/31/2018 Biến động

TK Diễn giải Điều chỉnh thuần Ghi chú

chi tiết Trước KT Sau KT Sau KT Giá trị Tỷ lệ

641 Chi phí bán hàng 1,038,389,814 - 1,038,389,814 195,910,769 842,479,045 430%

6411 Chi phí nhân viên - - -

6412 Chi phí vật liệu, bao bì - - -

6413 Chi phí dụng cụ, đồ dùng - - -

6414 Chi phí khấu hao TSCĐ - - -

6415 Chi phí bảo hành - - -

6417 Chi phí dịch vụ mua ngoài - - 194,201,677 (194,201,677) -100%

6418 Chi phí bằng tiền khác 1,038,389,814 1,038,389,814 1,709,092 1,036,680,722 60657%

Cộng 1,038,389,814 - 1,038,389,814 195,910,769 842,479,045 430%

c/c TB, PL,GL B360 B310 PY c/c

TB Khớp với số liệu trên bảng CĐPS c/c Kiểm tra việc cộng tổng và đồng ý

GL Khớp với số liệu Sổ Cái B360 Tham chiếu đến bảng tổng hợp điều chỉnh kiểm toán

PY Khớp với báo cáo kiểm toán năm trước B310 Tham chiếu đến số liệu trên BCTC đã được kiểm toán

Phân tích biến động:

Nhận xét Năm 2019 không phát sinh chi phí dịch vụ mua ngoài

Chi phí bằng tiền khác tăng mạnh 60622% so cới năm ngoái

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 2/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người thực hiện Trí 3/1/2020

Ngày kết thúc kỳ kế

31/12/2019 Người soát xét 1 - 12/30/1899

toán

Nội dung: Giấy làm việc phục vụ cho thuyết minh báo cáo tài chính Người soát xét 2 - 12/30/1899

Người soát xét 3 0 12/30/1899

STT Nội dung Tham chiếu

I Các vần đề cần nêu trong cuộc họp với đơn vị

1. Các vấn đề cần điều chỉnh

2. Các vấn đề khác

II Các vấn đề cần nêu Thư giải trình

III Thuyết minh BCTC

641 Chi phí bán hàng Năm nay Năm trước

6411 Chi phí nhân viên - -

6412 Chi phí vật liệu, bao bì - -

6413 Chi phí dụng cụ, đồ dùng - -

6414 Chi phí khấu hao TSCĐ - -

6415 Chi phí bảo hành - -

6417 Chi phí dịch vụ mua ngoài - 194,201,677

6418 Chi phí bằng tiền khác 1,038,389,814 1,709,092

IV Các vấn đề chưa giải quyết đến thời điểm này

V Các vấn đề cần xem xét ở cuộc kiểm toán năm sau

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 3/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

I. MỤC TIÊU KIỂM TOÁN

STT Nội dung Cơ sở dẫn liệu

O, C, Cut-off, A, Classification/ Tính hiện

1 Đảm bảo chi phí bán hàng được phê duyệt, được ghi nhận chính xác và phân loại phù hợp. hữu, tính đầy đủ, đúng kỳ, tính chính xác,

phân loại

2 Đảm bảo chi phí bán hàng không bao gồm các giao dịch, nghiệp vụ chưa xảy ra. O, A/Tính hiện hữu, tính chính xác

Đảm bảo các chi phí bán hàng phát sinh nhưng chưa thanh toán được ghi nhận phù hợp tại ngày kết

3 C/Tính đầy đủ

thúc kỳ kế toán.

Đảm bảo tất cả thông tin thuyết minh cần thiết liên quan đến chi phí bán hàng là chính xác và các thông

4 P&D/Trình bày và thuyết minh

tin này được trình bày và mô tả phù hợp trong BCTC.

II. RỦI RO Ở CẤP ĐỘ CƠ SỞ DẪN LIỆU (Tham chiếu A 800)

Từ kết quả của phần lập kế hoạch [tham chiếu các giấy làm việc từ A800], xác định mức độ rủi ro theo từng cơ sở dẫn liệu của khoản

mục (chi tiết theo tài khoản được kiểm tra của khoản mục) vào bảng dưới đây:

P&D/Trình

Cơ sở dẫn liệu E/Tính hiện hữu C/Tính đầy đủ A/Tính chính xác Cut-off/Đúng kỳ bày và thuyết

minh

Rủi ro ở cấp độ cơ sở dẫn liệu (Thấp/Trung

bình/Cao)

III. XEM XÉT BIỆN PHÁP XỬ LÝ KIỂM TOÁN

III.1 Rủi ro có sai sót trọng yếu của khoản mục

Rủi ro có sai sót trọng yếu của khoản mục và biện pháp xử lý kiểm toán đề xuất được lấy từ các giấy làm việc A800. Nếu phát hiện các rủi ro có sai sót

trọng yếu khác trong quá trình kiểm toán, KTV cần cập nhật A800 và bảng này:

Các rủi ro có sai sót trọng yếu Cơ sở dẫn liệu bị ảnh hưởng Ghi thủ tục kiểm toán (*)

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 4/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

(*) Lưu ý: Đối với các rủi ro cao, rủi ro đáng kể, rủi ro do gian lận, KTV phải thiết kế các thủ tục phù hợp để xử lý các rủi ro cụ thể này bằng cách sửa

đổi các thủ tục nêu tại mục III.2 hoặc bổ sung thủ tục ngoài các thủ tục nêu tại mục III.2 (KTV có thể tham khảo thư viện các thủ tục kiểm toán bổ sung

trong CTKiT mẫu BCTC 2019).

III.2 Thử nghiệm cơ bản (Áp dụng cho tất cả các nhóm giao dịch, số dư tài khoản và thông tin thuyết minh trọng yếu)

Lưu ý: Đối với thử nghiệm cơ bản, xem xét các câu hỏi gợi ý dưới đây (bao gồm nhưng không giới hạn) để thiết kế, lựa chọn các thủ tục kiểm toán thích

hợp khi trả lời “có”, KTV sẽ xem xét lựa chọn, sửa đổi/bổ sung hoặc loại bỏ các thủ tục kiểm toán tương ứng với bước đó tại chương trình kiểm toán

(DNKiT có thể hướng dẫn các bước này trong CTKiT hoặc trong thư viện các thủ tục kiểm toán của DN):

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 5/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

STT Nội dung Có/Không Ý kiến

1 Bước B

Giá trị của khoản mục này có trọng yếu (Giá trị khoản mục lớn

hơn mức trọng yếu thực hiện) hoặc dự kiến là trọng yếu tại ngày Có

kết thúc kỳ kế toán không?

Sự biến động của chi phí bán hàng có phù hợp với sự phát triển

Có

kinh doanh trong kỳ không?

2 Bước C

• Có bất kỳ sự không tuân thủ nào khuôn khổ lập và trình bày

Có

BCTC được áp dụng nào trong các kỳ trước không?

• Có bất kỳ thay đổi nào trong các chính sách kế toán trong kỳ

Có

không?

IV KẾT LUẬN LẬP KẾ HOẠCH

Theo ý kiến của tôi, từ các thủ tục được lập kế hoạch, các bằng chứng kiểm toán đầy đủ và thích hợp có thể được thu thập để đạt được các mục tiêu kiểm

toán.

Người lập Trí Ngày 3/1/2020

Người soát xét 1 - Ngày 12/30/1899

Người soát xét 2 - Ngày 12/30/1899

Thử nghiệm cơ bản (Áp dụng cho tất cả các nhóm giao dịch, số dư tài khoản và thông tin thuyết minh trọng yếu)

Ghi chú: Khi lựa chọn thực hiện các bước B, C nêu trên, KTV phải thực hiện các thủ tục cụ thể (nếu phù hợp) nêu tại từng bước tương ứng của tờ chương

trình kiểm toán.

Loại bỏ các thủ tục kiểm toán không cần thiết và bổ sung các thủ tục kiểm toán khác theo yêu cầu thực tế của đơn vị được kiểm toán để xử lý rủi ro cụ

thể.

Có thỏa mãn với

Xử lý cơ sở dẫn Tham chiếu Ngày thực

Nội dung kết quả không? Chữ ký

liệu giấy làm việc hiện

Có/Không

A Thủ tục chung

Kiểm tra chính sách kế toán áp dụng nhất

quán với năm trước và phù hợp với khuôn

A G340 Có #REF!

khổ về lập và trình bày BCTC được áp

dụng.

Trường hợp có thay đổi chính sách kế toán

đơn vị có tuân thủ theo hướng dẫn của

[CMKT số 29] không.

G340 Có #REF!

Thu thập phân loại các khoản mục chi phí

bán hàng trên Báo cáo KQHĐKD và đối

chiếu với sổ cái

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 6/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

Lập bảng tổng hợp số liệu dựa trên sổ cái tài

khoản chi phí bán hàng của kỳ hiện tại và

1 E, A G310 Có #REF!

BCTC kỳ trước đã được kiểm toán, trong đó

chi tiết theo khoản mục chi bán hàng

Đối với mỗi khoản mục, thu thập biểu chi tiết

2 G310 Có #REF!

và đối chiếu với bảng tổng hợp số liệu.

C/Tính đầy đủ, E,

Thực hiện các thủ tục phân tích

A

3 Thực hiện các thủ tục phân tích như:

(a) So sánh chi phí bán hàng năm nay với năm

trước, kết hợp với biến động về doanh thu của

G341 Có 3/1/2020

doanh nghiệp, giải thích những biến động lớn

(nếu có)

(b) Phân tích cơ cấu các khoản mục chi phí

phát sinh trong năm và so sánh với năm trước,

G341 Có 3/1/2020

giải thích những biến động bất thường (nếu

có);

(c) Phân tích chi phí bán hàng theo tháng trên

cơ sở kết hợp với biến động doanh thu và soát

G341 Có 3/1/2020

xét các khoản mục lớn hơn mức trọng yếu thực

hiện, giải thích các biến động lớn (nếu có)

Xem xét liệu có các rủi ro cụ thể được xác định

từ việc thực hiện các thủ tục phân tích dẫn đến

4 G341 Có 3/1/2020

khoản mục chi phí bán hàng chứa đựng sai sót

trọng yếu không.

B Chi phí bán hàng

So sánh các chi phí được ghi nhận trong kỳ với

giá trị của kỳ trước, với dự toán và các giá trị C/Tính đầy đủ, E,

1 G342 Có 3/1/2020

ước tính và xác nhận các giải thích của đơn vị A

được kiểm toán.

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 7/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

Ngoài chi phí bán hàng được kiểm tra riêng

biệt cho mục đích thuyết minh thông tin (như

C/Tính đầy đủ, E,

2 tiền lương, chi phí khấu hao...), xem xét thực

A, V, Cut-off

hiện các thủ tục sau đây đối với các chi phí bán

hàng trọng yếu khác:

(a) Chọn mẫu từ sổ cái và đối chiếu với hóa

đơn hoặc yêu cầu thanh toán của nhà cung cấp,

G343 Có 3/1/2020

các bảng tính toán kèm theo, và chứng từ thanh

toán cùng với các chứng từ khác kèm theo;

(b) Kiểm tra các khoản chi phí đã được người

G343 Có 3/1/2020

có thẩm quyền phê duyệt đúng đắn hay chưa;

(c) Kiểm tra sự phù hợp trong việc phân loại

G342 Có 3/1/2020

chi phí;

(d) Kiểm tra tính đúng kỳ của các khoản chi

G344 Có 3/1/2020

phí:

Đối chiếu đến phần hành kiểm toán chi phí

Không 3/1/2020

phải trả và phần hành tiền;

Đọc sổ chi tiết chi phí bán hàng, tiền mặt, tiền

gửi và tờ khai thuế GTGT sau ngày kết thúc kỳ

G344 Có 3/1/2020

kế toán, xác định các giao dịch không đúng

niên độ;

Xem xét các chi phí của kỳ trước nhưng được

ghi nhận trong kỳ kiểm toán, đánh giá khả N/A 3/1/2020

năng rủi ro này có thể lặp lại.

(e) Đối với các chi phí gián tiếp liên quan đến

cả chi phí bán hàng và chi phí quản lý doanh

nghiệp, chi phí sản xuất: Tìm hiểu và đánh giá N/A #REF!

tính hợp lý của tiêu thức phân bổ, tập hợp chi

phí;

(f) Đối chiếu các khoản mục chi phí đã được

kiểm tra tại các phần hành kiểm toán liên quan:

chi phí lương, chi phí nguyên liệu, vật liệu, chi Không #REF!

phí công cụ dụng cụ, chi phí khấu hao, chi phí

phải trả, chi phí trả trước;

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 8/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

(g) Đối với các khoản chi phí mang tính chất

định kỳ, ít biến động hoặc gắn liền với doanh

thu (tiền thuê, hoa hồng,...): Xây dựng ước tính Không #REF!

độc lập và so sánh với số đã ghi sổ, tìm hiểu

các chênh lệch lớn (nếu có);

(h) Đối với đơn vị có quy chế tài chính, định

mức chi tiêu…: Đối chiếu quy định của văn

Không #REF!

bản nội bộ về định mức chi tiêu với các khoản

chi tiêu thực tế tại DN;

(i) Đối với các giao dịch với bên liên quan:

Kiểm tra việc ghi chép, phê duyệt, giá áp

Không #REF!

dụng,... Lưu ý các giao dịch phát sinh gần cuối

kỳ kế toán;

(j) Kết hợp với các phần hành có liên quan

(phải trả nhà cung cấp, phải trả nội bộ,…) để Có #REF!

gửi thư xác nhận về các giao dịch trong kỳ;

(k) Rà soát và tổng hợp các khoản chi phí bán

hàng không đủ điều kiện là chi phí được trừ

khi tính thuế TNDN (phối hợp với phần hành N/A #REF!

kiểm toán “Thuế và các khoản phải nộp Nhà

nước” (Phần E300))

C Trình bày và thuyết minh G345

Đảm bảo các khoản mục chi phí bán hàng trên

báo cáo kết quả hoạt động kinh doanh được

1 P&D G345 Có #REF!

trình bày phù hợp trên BCTC theo khuôn khổ

lập và trình bày BCTC được áp dụng.

Xem xét sự cần thiết phải hoàn thành danh

mục kiểm tra thuyết minh BCTC về khoản

2 P&D G345 Có #REF!

mục này để đảm bảo việc trình bày và thuyết

minh phù hợp.

Đảm bảo thu thập đầy đủ bằng chứng kiểm

3 toán thích hợp trong hồ sơ kiểm toán để hỗ trợ P&D G345 Có #REF!

cho việc thực hiện tất cả các thuyết minh.

V. KẾT LUẬN CUỐI CÙNG

Có/Không/

Ý kiến

Không áp dụng

Không có ngoại lệ nào trong việc xử lý các rủi

1 Không

ro được xác định tại giấy làm việc A800.

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 9/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí 43,891

Ngày kết thúc kỳ kế toán 12/31/2019 Người soát xét 1 -

Nội dung: CHƯƠNG TRÌNH KIỂM TOÁN Người soát xét 2 -

CHI PHÍ BÁN HÀNG

Công việc đã được thực hiện theo kế hoạch,

2 các phát hiện và kết quả được lưu đầy đủ trong Có

hồ sơ.

Không có ý kiến bổ sung nào được đưa vào thư

giải trình (B440) hoặc thư quản lý (B210). Nếu

3 áp dụng, mức độ tin cậy vào KSNB đã được Có Nếu chọn có, sửa đổi giấy làm việc B440 hoặc B210.

lập kế hoạch trong khu vực này vẫn còn phù

hợp.

Tất cả thông tin cần thiết đã được thu thập cho

4 Có

việc trình bày và thuyết minh trong BCTC.

Các sai sót đã được xác định (ngoài các sai sót

5 không đáng kể) đã được ghi nhận tại giấy làm Có

việc B360.

Đánh giá rủi ro ban đầu không cần thiết phải Nếu chọn có, trình bày tại giấy làm việc B410 và xem xét ảnh

6 sửa đổi khi xem xét các bằng chứng kiểm toán Không hưởng đến các phần công việc còn lại của KTV và công việc

thu thập được. được thực hiện đến thời điểm đưa ra kết luận.

Các bằng chứng được thu thập là đầy đủ và

Nếu chọn không, trình bày tại giấy làm việc B410 và xem xét

7 thích hợp làm cơ sở đạt được các mục tiêu Có

ảnh hưởng đến ý kiến kiểm toán tại giấy làm việc B140.

kiểm toán.

Các vấn đề cần tiếp tục theo dõi ở kỳ kiểm

8 Có Nếu chọn có, trình bày tại giấy làm việc B410.

toán tiếp theo.

Người lập CT Trí Ngày 3/1/2020

Người soát xét 1 - Ngày 12/30/1899

Người soát xét 2 - Ngày 12/30/1899

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 10/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

G440

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Tên Ngày

Ngày khóa sổ: 12/31/2019 Người thực hiện Trí 3/1/2020

Nội dung: CHI PHÍ BÁN HÀNG Người soát xét 1

Người soát xét 2

Người soát xét 3

Mục tiêu: Kiểm tra các nguyên tắc kế toán áp dụng nhất quán với năm trước và phù hợp với quy định của chuẩn mực và chế độ kế toán hiện hành

Nguồn gốc số liệu: Báo cáo kiểm toán năm 2018

Thuyết minh báo cáo tài chính năm 2019

Công việc thực hiện

Kiểm tra chính sách kế toán áp dụng nhất quán với năm trước và phù hợp với khuôn khổ về lập và trình bày BCTC được áp dụng.

Chi phí bán hàng được Công ty hạch toán vào tài khoản 641 với các nghiệp vụ có nội dung phù hợp theo hướng dẫn của Thông tư 200/2014/TT-BTC. Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh

trong quá trình bán sản phẩm, hàng hoá. Chủ yếu là: Phí dịch vụ, phí nâng rỗng, hạ bãi, ....

Kết luận: Đạt được mục tiêu kiểm toán

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Tên Ngày

Ngày khóa sổ: 31/12/2019 Người thực hiện Trí 3/1/2020

Nội dung CHI PHÍ BÁN HÀNG Người soát xét 1 0 12/30/1899

Người soát xét 2 0 12/30/1899

THỦ TỤC PHÂN TÍCH Người soát xét 3 0 12/30/1899

Mục tiêu: (a) So sánh chi phí bán hàng năm nay với năm trước, kết hợp với biến động về doanh thu của doanh nghiệp, giải thích những biến động lớn (nếu có)

(b) Phân tích cơ cấu các khoản mục chi phí phát sinh trong năm và so sánh với năm trước, giải thích những biến động bất thường (nếu có);

(c) Phân tích chi phí bán hàng theo tháng trên cơ sở kết hợp với biến động doanh thu và soát xét các khoản mục lớn hơn mức trọng yếu thực hiện, giải thích các biến động lớn (nếu có)

Nguồn gốc số liệu BCKQKD 2019

Sổ NKC 2019

Công việc thực hiện

1. So sánh chi phí bán hàng năm nay với năm trước, kết hợp với biến động về doanh thu của DN, giải thích những biến động lớn (nếu có);

Khoản mục 31/12/2019 31/12/2018 Biến động Tỷ lệ

TB, GL, PL PY, PL

Chi phí bán hàng 1,038,389,814 195,910,769 842,479,045 430.03%

Doanh thu 32,156,829,820 7,402,361,599 24,754,468,221 334.41%

CP/DT 3.23% 2.65% 0.58%

Nhận xét Chi phí bán hàng năm nay tăng mạnh so với năm ngoái đến 430.03% tương đường 842,479,045vnđ

Tỷ lệ chi phí trên doanh thu năm nay cũng tăng 0.58% so với năm ngoái.

2. Phân tích chi phí bán hàng theo tháng trên cơ sở kết hợp với biến động doanh thu và soát xét các khoản mục lớn hơn mức trọng yếu thực hiện, hoặc khoản mục bất thường, tìm hiểu nguyên nhân và thực hiện thủ tục kiểm tra

tương ứng (nếu cần).

Mức trọng yếu thực hiện: 68,435,145

Năm nay

Tháng CP bán hàng Doanh thu Tỷ lệ

1 114,465,262 3,762,686,161 3.04%

2 38,789,273 639,800,436 6.06%

3 48,539,410 1,725,384,620 2.81%

4 83,688,164 3,206,633,568 2.61%

5 122,541,144 3,613,743,420 3.39%

6 60,955,067 1,539,172,452 3.96%

7 163,663,341 3,986,866,030 4.11%

8 77,537,895 2,454,656,083 3.16%

9 46,166,477 1,751,393,660 2.64%

10 115,955,129 3,698,232,256 3.14%

11 78,553,957 2,769,689,128 2.84%

12 87,534,695 3,008,572,006 2.91%

1,038,389,814 32,156,829,820 3.23%

- -

Nhận xét:

Tỷ lệ chi phí bán hàng trên doanh thu năm nay chiếm 3.23%, điều này thể hiện chi phí bán hàng chiếm tỷ trọng rất thấp. Thuận lợi cho DN

Chi phí bán hàng biến động không đồng đều, chủ yếu tăng mạnh ở các tháng 1, 5, 7 và 10

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 12/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

3. Phân tích cơ cấu các khoản mục chi phí bán hàng phát sinh trong năm và so sánh với năm trước, giải thích những biến động bất thường (nếu có)

Chi phí bằng tiền

Tỷ trọng

Tháng khác

6418

Năm nay

1 114,465,262 11.02%

2 38,789,273 3.74%

3 48,539,410 4.67%

4 83,688,164 8.06%

5 122,541,144 11.80%

6 60,955,067 5.87%

7 163,663,341 15.76%

8 77,537,895 7.47%

9 46,166,477 4.45%

10 115,955,129 11.17%

11 78,553,957 7.56%

12 87,534,695 8.43%

Sum. 1,038,389,814

Nhận xét: Chi phí bán hàng chiếm tỷ trọng cao so với tổng chi phí chủ yếu ở tháng 1,5,7,10.

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 13/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

G460

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Tên Ngày

Ngày khóa sổ: 12/31/2019 Người thực hiện Trí 3/1/2020

Nội dung: CHI PHÍ BÁN HÀNG Người soát xét 1 0 12/30/1899

Người soát xét 2 0 12/30/1899

Người soát xét 3 0 12/30/1899

Mục tiêu Đảm bảo chi phí được bán hàng được phân loại hợp lí

Nguồn gốc số liệu Sổ NKC 2019

Chứng từ gốc

Công việc thực hiện

So sánh các chi phí được ghi nhận trong kỳ với giá trị của kỳ trước, với dự toán và các giá trị ước tính và xác nhận các giải thích của đơn vị được kiểm toán.

Kiểm tra sự phù hợp trong việc phân loại chi phí

Phân tích sự biến động của chi phí để giới hạn việc thực hiện kiểm tra chi tiết chứng từ.

Mã TK Nội dung Tháng 1 Tháng 2 Tháng 3 Tháng 4 Tháng 5 Tháng 6 Tháng 7 Tháng 8 Tháng 9 Tháng 10 Tháng 11 Tháng 12 Total Tỷ lệ

6418 Chi phí bẳng tiền khác 114,465,262 38,789,273 48,539,410 83,688,164 122,541,144 60,955,067 163,663,341 77,537,895 46,166,477 115,955,129 78,553,957 87,534,695 1,038,389,814

Cấp rỗng 536,364 536,364 0.05%

Dây cáp 27,962,000 27,962,000 2.69%

Dịch vụ 105,210,714 9,336,364 41,448,500 83,688,164 122,541,144 60,955,067 151,354,251 72,092,440 44,034,659 108,864,220 69,967,593 78,080,150 947,573,266 91.25%

Hạ bãi chờ xuất 5,090,910 1,018,182 3,018,182 6,827,273 2,354,546 1,018,182 3,359,091 4,340,910 4,581,819 31,609,095 3.04%

Hạ công rỗng 472,727 472,727 0.05%

Nâng rỗng 4,163,638 472,727 3,090,910 4,945,453 3,090,909 1,113,636 3,731,818 4,245,454 4,872,726 29,727,271 2.86%

Sơn 509,091 509,091 0.05%

Tổng cộng 114,465,262 38,789,273 48,539,410 83,688,164 122,541,144 60,955,067 163,663,341 77,537,895 46,166,477 115,955,129 78,553,957 87,534,695 1,038,389,814

TB 1,038,389,814

DIF.TB -

Nhận xét: Chi phí được phân loại phù hợp, không có chi phí cố định

Chương trình kiểm toán mẫu

(Ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019 của Chủ tịch VACPA 14/21

và theo Quyết định số 01-2019/QĐ-VV ngày 01/12/2019 của TGĐ VV)

CÔNG TY TNHH KIỂM TOÁN BIGSIZE Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí

Ngày khóa sổ 12/31/2019 Người soát xét 1

Nội dung: KIỂM TOÁN CHI PHÍ BÁN HÀNG Người soát xét 2

KIỂM TRA CHI TIẾT Người soát xét 3

Mục tiêu: (a) Chọn mẫu từ sổ cái và đối chiếu với hóa đơn hoặc yêu cầu thanh toán của nhà cung cấp, các bảng tính toán kèm theo, và chứng từ thanh toán cùng với các chứng từ khác kèm theo;

(b) Kiểm tra các khoản chi phí đã được người có thẩm quyền phê duyệt đúng đắn hay chưa;

Nguồn gốc số liệu Sổ NKC 2019

Chứng từ gốc

Công việc thực hiện

Chọn mẫu từ sổ cái và đối chiếu với hóa đơn hoặc yêu cầu thanh toán của nhà cung cấp, các bảng tính toán kèm theo, và chứng từ thanh toán cùng với các chứng từ khác kèm theo. Kiểm tra các khoản chi phí đã được người có

thẩm quyền phê duyệt đúng đắn hay chưa

1. Kiểm tra nghiệp vụ bất thường

Lập bảng đối ứng chữ T để kiểm tra nghiệp vụ bất thường

641

Dr Cr

111 161,196,705

131 345,109

331 876,848,000

911 1,038,389,814

1,038,389,814 1,038,389,814

DIF.TB -

Nhận xét: Phát hiện nghiệp vụ:

TK đối

Ngày chứng từ Số chứng từ Diễn giải Tài khoản Phát sinh Check

ứng

9/13/2019 PC190912 Chi phí phí dịch vụ chưa trả tiền 6418 131CTTC 345,109 O

2. Chọn mẫu kiểm tra từ sổ cái

Tổng thể 1,038,389,814 [1]

Đối chiếu với các phần hành liên quan - [2] Đối chiếu phần hành có liên quan như các tài khoản 334, 338, 242, 213,333,229,…

Tổng thể kiểm tra 1,038,389,814

Các phần tử đặc biệt - [3] Các phần tử đặc biệt là các chi phí mang tính chất cố định ( tiền điện, nước, internet,..)

Giá trị còn lại sau khi loại trừ [1]&[2] 1,038,389,814 [4]=[1]-[2]-[3]

Mức trọng yếu thực hiện 68,435,145 [a] Đánh giá rủi ro ở mức độ cao Tham chiếu A810

Hệ số rủi ro 0.7 [b] Khoản mục BCKQKD

Khoảng cách mẫu 98,000,000 [c]=[a]/[b] Đánh giá rủi ro Cao 0.7 ==> Lấy

Giá trị lớn hơn hoặc bằng khoảng cách mẫu - Trung bình 0.5

Giá trị còn lại dùng chọn mẫu 1,038,389,814 Thấp 0.35

Số lượng mẫu còn phải kiểm tra 10.60

2.1. Kiểm tra nghiệp vụ lớn hơn KCM

TK đối

Ngày chứng từ Số chứng từ Diễn giải Tài khoản Phát sinh Check

ứng

Nhận xét: Không có nghiệp vụ lớn hơn KCM

2.2. Kiểm tra chi tiết chứng từ chọn mẫu

Chọn mẫu theo random ==>Hàm Randbetween

TK đối

Ngày chứng từ Số chứng từ Diễn giải Tài khoản Phát sinh Check

ứng

1/31/2019 PC190173 Chi phí dịch vụ trả bằng TM 6418 1111 3,145,049 P

1/31/2019 PC190174 Chi phí dịch vụ trả bằng TM 6418 1111 2,224,766 P

2/13/2019 PC190207 Chi phí dây cáp trả bằng TM 6418 1111 13,062,000 P

2/14/2019 PC190208 Chi phí dây cáp trả bằng TM 6418 1111 14,900,000 P

4/1/2019 PC190401.2 Chi phí dịch vụ trả bằng TM 6418 1111 1,812,570 P

4/1/2019 PC190409 Chi phí dịch vụ trả bằng TM 6418 1111 3,145,978 P

4/1/2019 PC190410 Chi phí dịch vụ trả bằng TM 6418 1111 1,807,455 P

5/31/2019 PC190588 Chi phí dịch vụ trả bằng TM 6418 1111 2,551,062 P

5/31/2019 PC190591 Chi phí dịch vụ trả bằng TM 6418 1111 1,842,467 P

7/1/2019 PC190708 Chi phí phí dịch vụ trả bằng TM 6418 1111 10,610,411 P

7/31/2019 PC190785 Chi phí phí dịch vụ trả bằng TM 6418 1111 2,483,278 P

8/19/2019 PC190829 Chi phí phí dịch vụ trả bằng TM 6418 1111 1,900,000 P

8/31/2019 PC190873 Chi phí phí dịch vụ trả bằng TM 6418 1111 9,459,876 P

68,944,912

P Đầy đủ chứng từ, nội dung, ngày tháng khớp với sổ sách

O Chưa đầy đủ chứng từ, nội dung, ngày tháng không khớp với sổ sách

2.3. Kiểm tra chi tiết nghiệp vụ chi bằng tiền mặt

Chọn lọc tài khoản 641 đối chiếu với tài khoản 331 và 111

Phát hiện: [1] Nghiệp vụ số chứng từ PC1905100 ngày 31/5/2019 số tiền 309,091đ đã thanh toán tiền cho người bán nhưng lại ghi nhận chưa thanh toán

Tham chiếu G343-1

[2] Nghiệp vụ số chứng từ PC1905101 ngày 31/5/2019 số tiền 290,909đ đã thanh toán tiền cho người bán nhưng lại ghi nhận chưa thanh toán

[3] Nghiệp vụ số chứng từ PC190415 ngày 3/4/2019 số tiền 5,324,250đ đã thanh toán tiền cho người bán nhưng lại ghi nhận vào tài khoản 331DD.

Tham chiếu G343-2

[4] Nghiệp vụ số chứng từ PC190417 ngày 4/4/2019 số tiền 5,024,000đ đã thanh toán tiền cho người bán nhưng lại ghi nhận vào tài khoản 331SS.

==> Không có bút toán điều chỉnh

Kết luận Đạt được mục tiêu kiểm toán

Ghi nhận trên sổ NKC

Sổ nhật ký chung

Sổ cái [3]

Sao kê ngân hàng [3] STT 5

[4] STT 10

CÔNG TY TNHH KIỂM TOÁN BIGSIZE Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí

Ngày khóa sổ 12/31/2019 Người soát xét 1

Nội dung: KIỂM TOÁN CHI PHÍ BÁN HÀNG Người soát xét 2

Người soát xét 3

CUT-OFF

Mục tiêu: Đảm bảo tính cut off và đấy đủ của chi phí bán hàng

Nguồn dữ liệu Sổ nhật ký chung năm 2019

Sổ NKC sau niên độ

Công việc Chọn một số nghiệp vụ phát sinh quanh ngày kết thúc niên độ,

Trước ngày khóa sổ

Ngày ghi sổ Số chứng từ Diễn giải TK đối ứng SỐ TIỀN CHECK

12/26/2019 PC191268 Chi phí phí dịch vụ chưa trả tiền 331DD 5,291,400 P

12/27/2019 PC191274 Chi phí nâng rỗng trả bằng TM 1111 500,000 P

12/28/2019 PC191276 Chi phí hạ bãi chờ xuất trả bằng TM 1111 509,091 P

12/30/2019 PC191280 Chi phí phí dịch vụ chưa trả tiền 331ITE 4,150,000 P

12/30/2019 PC191281 Chi phí phí dịch vụ chưa trả tiền 331ITE 300,000 P

10,750,491

Sau ngày khóa sổ

Ngày ghi sổ Số chứng từ Diễn giải TK đối ứng SỐ TIỀN CHECK

Nhận xét: Không phát hiện chênh lệch niên độ

Kết luận: Đạt được muc tiêu kiểm toán

CÔNG TY TNHH KIỂM TOÁN BIGSIZE Tên Ngày

Tên khách hàng: CÔNG TY TNHH LÂM NHẬT KIM Người lập CT Trí

Ngày khóa sổ 31/12/2019 Người soát xét 1

Nội dung: KIỂM TOÁN CHI PHÍ BÁN HÀNG Người soát xét 2

Người soát xét 3

Mục tiêu - Đảm bảo chi phí bán hàng được thuyết minh phù hợp trên BCTC theo khuôn khổ lập và trình bày BCTC được áp dụng.

- Xem xét sự cần thiết phải hoàn thành danh mục kiểm tra thuyết minh BCTC về khoản mục này để đảm bảo việc trình bày và thuyết minh phù hợp.

- Đảm bảo đã thu thập đầy đủ bằng chứng kiểm toán thích hợp trong HSKiT để hỗ trợ cho việc thực hiện tất cả các thuyết minh.

Nguồn gốc số liệu Báo cáo tài chính 2019

Công việc thực hiện Kiểm tra việc trình bày trên BCTC

Căn cứ vào BCTC của Công ty đã lập thì khoản mục chi phí bán hàng (Mã số 25) được thể hiện trên BCTC như sau:

641 Chi phí bán hàng Năm nay Năm trước

6411 Chi phí nhân viên

6412 Chi phí vật liệu, bao bì

6413 Chi phí dụng cụ, đồ dùng

6414 Chi phí khấu hao TSCĐ

6415 Chi phí bảo hành

6417 Chi phí dịch vụ mua ngoài 194,201,677

6418 Chi phí bằng tiền khác 1,038,389,814 1,709,092

1,038,389,814 195,910,769

Chênh lệch - -

Kết luận Chi phí bán hàng được trình bày và thuyết minh phù hợp trên BCTC

Việc trình bày trên P/L phù hợp

You might also like

- Kiểm tra thường kỳ KTTC2 - đề 1Document18 pagesKiểm tra thường kỳ KTTC2 - đề 1Thu TramNo ratings yet

- Bt chương 2 - kế toán quốc tế 1Document4 pagesBt chương 2 - kế toán quốc tế 1Nhung TôNo ratings yet

- D100-TK111 112 113-UndatedDocument44 pagesD100-TK111 112 113-UndatedKim huong Ta100% (1)

- BÀI TẬP CHƯƠNG 19Document58 pagesBÀI TẬP CHƯƠNG 19Dương Nguyễn Diệu NhiNo ratings yet

- KIC02.K45.Nhóm 7 Chương 1920Document171 pagesKIC02.K45.Nhóm 7 Chương 1920NGUYEN NGUYEN DOAN ANHNo ratings yet

- G400 Chi Phi Quan Ly Doanh NghiepDocument15 pagesG400 Chi Phi Quan Ly Doanh NghiepThu TramNo ratings yet

- E 500 - Accrued Expenses-2019-Ten KH-Nguoi THDocument25 pagesE 500 - Accrued Expenses-2019-Ten KH-Nguoi THThìn NguyễnNo ratings yet

- D400-TK138 136 141 244-UpdatedDocument50 pagesD400-TK138 136 141 244-UpdatedKim huong TaNo ratings yet

- Tài liệu từ sap rfqDocument5 pagesTài liệu từ sap rfqDem TroiNo ratings yet

- D300 TK131.139 UpdatedDocument35 pagesD300 TK131.139 UpdatedKim huong Ta0% (1)

- Bảng Kê Cơm Cho Cn Ba ThônDocument2 pagesBảng Kê Cơm Cho Cn Ba ThônHùng VũNo ratings yet

- BT Topic2 - TranNguyenHuyenTran - 31201023518Document15 pagesBT Topic2 - TranNguyenHuyenTran - 31201023518Huyền TrânNo ratings yet

- Bang Tinh CP Ho Tro Theo HD TOT-MT-MBDocument311 pagesBang Tinh CP Ho Tro Theo HD TOT-MT-MBSon Vu NhuNo ratings yet

- Bài tập HTTTKT 2.10Document13 pagesBài tập HTTTKT 2.10Thu HienNo ratings yet

- Công ty kỹ thuật công nghệ việt nam: Công Ty Tnhh Hãng Kiểm Toán Và Định Giá Quốc GiaDocument26 pagesCông ty kỹ thuật công nghệ việt nam: Công Ty Tnhh Hãng Kiểm Toán Và Định Giá Quốc GiaHoàng Thu HằngNo ratings yet

- BT Topic 2Document14 pagesBT Topic 2nguyenan592004No ratings yet

- 2.112 VNĐDocument3 pages2.112 VNĐTùng Trường NguyễnNo ratings yet

- 3.1 Một Số Khái Niệm Cơ BảnDocument32 pages3.1 Một Số Khái Niệm Cơ BảnPhương HàNo ratings yet

- Sổ TSCĐDocument3 pagesSổ TSCĐscarlet136No ratings yet

- C8.P - DOANH THU, CHI PHI, LOI NHUAN (2022) .SVDocument12 pagesC8.P - DOANH THU, CHI PHI, LOI NHUAN (2022) .SVVY NGUYEN PHAM ANNo ratings yet

- Bai Giang PTKD, C1.28 - 8 - 2020Document52 pagesBai Giang PTKD, C1.28 - 8 - 2020Ngô Thị Phương ThuNo ratings yet

- Chapter 3Document16 pagesChapter 3Bum DinhNo ratings yet

- Ham Excel Ung DungDocument40 pagesHam Excel Ung DungIkari PoNo ratings yet

- VKT-TTR-.Du Toan Nen Duong.2021.06.08 1Document1 pageVKT-TTR-.Du Toan Nen Duong.2021.06.08 1hntNo ratings yet

- Ab21eDocument1 pageAb21eTrab TrungNo ratings yet

- D500-Hang Ton Kho-FormDocument67 pagesD500-Hang Ton Kho-FormKim huong TaNo ratings yet

- Lượt xe: DT xuất hóa đơnDocument465 pagesLượt xe: DT xuất hóa đơnVu DuongNo ratings yet

- Bang Tong Hop Chi Phi Cong Ty (BIDV)Document25 pagesBang Tong Hop Chi Phi Cong Ty (BIDV)ducthuan311No ratings yet

- 01.07.22-Iso Báo Giá Khu South 2Document24 pages01.07.22-Iso Báo Giá Khu South 2Trần Ngọc Kim HoànNo ratings yet

- Slide KL LeThanhHieuDocument16 pagesSlide KL LeThanhHieuLưu Hồng HanhNo ratings yet

- c9 - Ke Hoach Tai ChinhDocument16 pagesc9 - Ke Hoach Tai ChinhTran Thi Tuyet Nhi B2112343No ratings yet

- S03b DN So Cai (Hinh Thuc Nhat Ky Chung)Document6 pagesS03b DN So Cai (Hinh Thuc Nhat Ky Chung)hahaphuongg11No ratings yet

- Mau Bao Cao Chi TietDocument8 pagesMau Bao Cao Chi TietTiên QuáchNo ratings yet

- D530 - CTKiT - HTKDocument9 pagesD530 - CTKiT - HTKJF FNo ratings yet

- CHUONG 09 - Phan Tich Hoat Dong Kinh DoanhDocument52 pagesCHUONG 09 - Phan Tich Hoat Dong Kinh DoanhNGUYÊN NGUYỄN NGỌC THẢONo ratings yet

- NLKT - C4 Tinh GiaDocument28 pagesNLKT - C4 Tinh GiaTư Trần Thị QuỳnhNo ratings yet

- Jun19 2022Document12 pagesJun19 2022Nguyễn ThùyNo ratings yet

- 138 - RMA ReceiptDocument4 pages138 - RMA ReceiptLinh Dang Thi ThuyNo ratings yet

- 01.07.22-Iso Báo Giá Khu North 3Document24 pages01.07.22-Iso Báo Giá Khu North 3Trần Ngọc Kim HoànNo ratings yet

- ToKhaiHQ7N 102667637440Document6 pagesToKhaiHQ7N 102667637440Quynh BuiNo ratings yet

- Bộ Sale Kit - Chương Trình Thi Đua Và Sản PhẩmDocument5 pagesBộ Sale Kit - Chương Trình Thi Đua Và Sản PhẩmNgoc Nguyen MinhNo ratings yet

- Công Ty TNHH PH M Hoàng NamDocument10 pagesCông Ty TNHH PH M Hoàng NamHải PhạmNo ratings yet

- NLTKKTC9 10 (GV)Document41 pagesNLTKKTC9 10 (GV)Lê Ngọc HuyềnNo ratings yet

- CVC Hu Thuan Bac 2021Document149 pagesCVC Hu Thuan Bac 2021Kietpy VanNo ratings yet

- InvoiceDocument1 pageInvoicetrangtrananthubookNo ratings yet

- YUUUDocument22 pagesYUUULe Ng Van AnhNo ratings yet

- D533 - Phieu Kiem Ke HTK (X)Document1 pageD533 - Phieu Kiem Ke HTK (X)JF FNo ratings yet

- QTDADocument5 pagesQTDASteve JobsNo ratings yet

- Bai Thuc Hanh So 02Document8 pagesBai Thuc Hanh So 02nhu21072001155No ratings yet

- Báo Giá: Cn Bình Dương - Công Ty Cổ Phần Đầu Tư LbmDocument1 pageBáo Giá: Cn Bình Dương - Công Ty Cổ Phần Đầu Tư LbmNam Phương Nguyễn ThịNo ratings yet

- 1 - BB Doi Soat - Doanh Thu - NTTN - 201902Document93 pages1 - BB Doi Soat - Doanh Thu - NTTN - 201902Tien LyNo ratings yet

- Phân Tích TC DA - Ví DDocument27 pagesPhân Tích TC DA - Ví DThư Bùi Thị AnhNo ratings yet

- Chương 5 Dự Toán Linh Hoạt Và Phân Tích Chênh LệchDocument37 pagesChương 5 Dự Toán Linh Hoạt Và Phân Tích Chênh LệchNguyễn HiềnNo ratings yet

- UTDSDocument1 pageUTDSThị Bình TrầnNo ratings yet

- XÃ y Dung KH 2020 - THDocument163 pagesXÃ y Dung KH 2020 - THNguyenNo ratings yet

- Quý 1. 2022 Microtech 170422Document10 pagesQuý 1. 2022 Microtech 170422Hồng Thanh ThanhNo ratings yet

- DCSD 01aDocument2 pagesDCSD 01aDũng Nguyễn TiếnNo ratings yet

- Công Ty: Ctcp Sơn Á Đông Tên khách hàng: Ngày kết thúc kỳ kế toán: Nội dung: Tìm Hiểu Chu Trình Bán Hàng, Phải Thu, Thu TiềnDocument5 pagesCông Ty: Ctcp Sơn Á Đông Tên khách hàng: Ngày kết thúc kỳ kế toán: Nội dung: Tìm Hiểu Chu Trình Bán Hàng, Phải Thu, Thu TiềnTrần Thị Mai AnhNo ratings yet

- Chứng từ Diễn giải Số tiền Số hiệu Nợ Có A B C D E G H 1 2 Ngày, tháng ghi sổ Nhật ký chung Số hiệu TK đối ứng Ngày, tháng Trang số STT dòngDocument60 pagesChứng từ Diễn giải Số tiền Số hiệu Nợ Có A B C D E G H 1 2 Ngày, tháng ghi sổ Nhật ký chung Số hiệu TK đối ứng Ngày, tháng Trang số STT dònghuy võNo ratings yet

- THỰC HÀNH THUẾ TNDN-VE NHADocument1 pageTHỰC HÀNH THUẾ TNDN-VE NHAThu TramNo ratings yet

- Phieu Danh GiaDocument12 pagesPhieu Danh GiaThu TramNo ratings yet

- Bai Tap Thuc Hanh Thue TNDN&TNCN 2022Document13 pagesBai Tap Thuc Hanh Thue TNDN&TNCN 2022Thu TramNo ratings yet

- Dtgk-Bao Cao Thue-MauDocument5 pagesDtgk-Bao Cao Thue-MauThu TramNo ratings yet

- Bang THLDocument12 pagesBang THLThu TramNo ratings yet

- Nhat Ky Du AnDocument34 pagesNhat Ky Du AnThu TramNo ratings yet

- Nội Dung Thi Gữa Kỳ HK1 NĂM 2022-2023 Môn: Báo Cáo Thuế: - Chỉ tiêu 40 và 43Document1 pageNội Dung Thi Gữa Kỳ HK1 NĂM 2022-2023 Môn: Báo Cáo Thuế: - Chỉ tiêu 40 và 43Thu TramNo ratings yet

- Chuẩn mực BCTCQT1-Chapter 2Document9 pagesChuẩn mực BCTCQT1-Chapter 2Thu TramNo ratings yet

- Đoạn văn câu hỏiDocument14 pagesĐoạn văn câu hỏiThu TramNo ratings yet

- 68-Trần Thị Thu Trâm-Chương3& 4-16.03.2022Document12 pages68-Trần Thị Thu Trâm-Chương3& 4-16.03.2022Thu TramNo ratings yet

- Giải BAI TAP TAI LOP 06.04.2022Document5 pagesGiải BAI TAP TAI LOP 06.04.2022Thu TramNo ratings yet

- Đoạn văn câu hỏiDocument16 pagesĐoạn văn câu hỏiThu TramNo ratings yet

- 68 - Trần Thị Thu Trâm - chương 3- 02.03.2022Document14 pages68 - Trần Thị Thu Trâm - chương 3- 02.03.2022Thu TramNo ratings yet

- 68-Trần Thị Thu Trâm-BTVN số 1-05.01.2022Document7 pages68-Trần Thị Thu Trâm-BTVN số 1-05.01.2022Thu TramNo ratings yet