You might also like

- bài tập phan tich năm 2014Document9 pagesbài tập phan tich năm 2014do thuongNo ratings yet

- BT PTTCDN 2020-2021Document24 pagesBT PTTCDN 2020-2021Ánh Nguyễn NgọcNo ratings yet

- PT TCDNDocument32 pagesPT TCDNTrịnh HồngNo ratings yet

- 3. BÀI TẬP ÔN THI KTV HÀNH NGHỀ NĂM 2019 PDFDocument13 pages3. BÀI TẬP ÔN THI KTV HÀNH NGHỀ NĂM 2019 PDFhau nguyenNo ratings yet

- Chapter 3 - ExerciseDocument8 pagesChapter 3 - ExerciseNhung VũNo ratings yet

- Phân Tích HQHĐDocument21 pagesPhân Tích HQHĐTrung Ngo QuangNo ratings yet

- De Thi Giua Ky QBDocument2 pagesDe Thi Giua Ky QBTora SachikoNo ratings yet

- Bộ Tài Chính Học Viện Tài Chính - Document74 pagesBộ Tài Chính Học Viện Tài Chính - Lê HươngNo ratings yet

- Chương-4 giảiDocument11 pagesChương-4 giảinguyentramy353ydNo ratings yet

- Vinamilk VietstockDocument4 pagesVinamilk VietstockKhang NguyênNo ratings yet

- Bai 3 Va 4 Chuong 4 1 QFTWXr283QRtNPchP OriginalDocument3 pagesBai 3 Va 4 Chuong 4 1 QFTWXr283QRtNPchP Originaltrinhkieuha1408No ratings yet

- HỆ THỐNG BÀI TẬPDocument30 pagesHỆ THỐNG BÀI TẬPdthang.dhkt15a8hnNo ratings yet

- Bài 1.6Document4 pagesBài 1.654Viên Thị TìnhNo ratings yet

- Bảng Cân Đối Kế Toán Hợp Nhất Tại Ngày 31 Tháng 12 Năm 2022Document3 pagesBảng Cân Đối Kế Toán Hợp Nhất Tại Ngày 31 Tháng 12 Năm 2022Cẩm VânNo ratings yet

- BCTC 2020Document8 pagesBCTC 2020Nguyễn Trác Thanh BìnhNo ratings yet

- Tập Phân Tích Báo Cáo Tài ChínhDocument32 pagesTập Phân Tích Báo Cáo Tài ChínhTriệu Thị Bích NgọcNo ratings yet

- Working Papers - Kiemtoan Phai Thu Khach HangDocument54 pagesWorking Papers - Kiemtoan Phai Thu Khach HangTRUC LUU NGUYEN THUY100% (1)

- Working Papers - Kiemtoan Phai Thu Khach Hang - Nhóm KiểmDocument62 pagesWorking Papers - Kiemtoan Phai Thu Khach Hang - Nhóm KiểmHoàng YếnNo ratings yet

- Bai Tap BT5Document7 pagesBai Tap BT5Vũ VânNo ratings yet

- Nâng cao hiệu quả sử dụng vốn Công ty TNHH Hợp ThànhDocument6 pagesNâng cao hiệu quả sử dụng vốn Công ty TNHH Hợp Thànhtung vănNo ratings yet

- BCTC Nhóm 6 - HT1Document22 pagesBCTC Nhóm 6 - HT1Phương ThảoNo ratings yet

- Bang-Can-Doi-Ke-Toan - B 01 - DNDocument18 pagesBang-Can-Doi-Ke-Toan - B 01 - DNNghĩa NguyễnNo ratings yet

- Working Papers Nhóm 3Document54 pagesWorking Papers Nhóm 3THÚY MINo ratings yet

- TDP - 3 NămDocument49 pagesTDP - 3 NămHảo Hán Lương SơnNo ratings yet

- Item - C22 - Nguyen Pham Diem Hang - 10520594Document12 pagesItem - C22 - Nguyen Pham Diem Hang - 10520594Ngân NguyễnNo ratings yet

- PTTC 01 06Document32 pagesPTTC 01 06Phan Nguyễn Quốc HuyNo ratings yet

- BCTC SabecoDocument6 pagesBCTC SabecoQuang Huy PhạmNo ratings yet

- PTBCTC TuânDocument46 pagesPTBCTC Tuânnatchannel01No ratings yet

- BÀI TẬP CÁ NHÂN PHÂN TÍCH TCDocument6 pagesBÀI TẬP CÁ NHÂN PHÂN TÍCH TCBảo Trâm NguyễnNo ratings yet

- Tuần 11Document36 pagesTuần 11Thuỳ DươnggNo ratings yet

- Nhóm 8 Báo cáo đầu tư tài chính N02Document103 pagesNhóm 8 Báo cáo đầu tư tài chính N02Thùy LinhNo ratings yet

- Báo Cáo Tài Chính DHG 2021Document8 pagesBáo Cáo Tài Chính DHG 2021Huyền PhanNo ratings yet

- Đề Thi KT308-HK1-2023-2024Document2 pagesĐề Thi KT308-HK1-2023-2024K59 Nguyen Ngoc Gia UyenNo ratings yet

- BCTCDocument10 pagesBCTCthinhtran01682097653No ratings yet

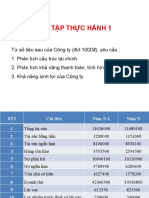

- Theo năm, triệu đồng 2018 2019 2020 2021 2022Document10 pagesTheo năm, triệu đồng 2018 2019 2020 2021 2022hoangducquocnna2020No ratings yet

- BCTC Vinataba QTTC 2017Document27 pagesBCTC Vinataba QTTC 2017datkaa2k4No ratings yet

- Báo Cáo Ngan Hang Tech 30.06Document8 pagesBáo Cáo Ngan Hang Tech 30.06Lưu Thu HàNo ratings yet

- Báo Cáo TCDocument18 pagesBáo Cáo TCNguyễn Thị Bích LuậnNo ratings yet

- Phân Tích Báo Cáo Tài Chính Công Ty VinamilkDocument16 pagesPhân Tích Báo Cáo Tài Chính Công Ty VinamilkNguyễn Thị Bích LuậnNo ratings yet

- Mamo LiliiiDocument1 pageMamo Liliiivietha27082004No ratings yet

- Bài Tập Bổ Sung Ch.6 - Phân Tích Chỉ Số Tài ChínhDocument2 pagesBài Tập Bổ Sung Ch.6 - Phân Tích Chỉ Số Tài ChínhNam HoangNo ratings yet

- VietstockFinance - Bao Cao Tai Chinh - 20230707 074046Document11 pagesVietstockFinance - Bao Cao Tai Chinh - 20230707 074046Vỹ HoàngNo ratings yet

- Phần Bảng Cdkt Linh VanhDocument14 pagesPhần Bảng Cdkt Linh VanhHà NguyễnNo ratings yet

- Đáp Án Phan TichDocument18 pagesĐáp Án Phan Tichdo thuongNo ratings yet

- File mẫu số liệuDocument77 pagesFile mẫu số liệuGiang Kim NgânNo ratings yet

- Mẫu Phân Tích BCTCDocument27 pagesMẫu Phân Tích BCTCnqsjz2rnrqNo ratings yet

- ZSCOREDocument22 pagesZSCOREVũ Kim ThuNo ratings yet

- AhuhuDocument27 pagesAhuhuTú HeoNo ratings yet

- A510 NewDocument9 pagesA510 NewDiệu Linh Phan ThịNo ratings yet

- Bài tập cô ThanhDocument12 pagesBài tập cô ThanhThảo TrầnNo ratings yet

- Cty FDocument48 pagesCty FDuy VươngNo ratings yet

- Bao Cao Phan Tich - Cty inDocument25 pagesBao Cao Phan Tich - Cty inbluepearlhcmNo ratings yet

- BTL QTTC HavietcuongDocument23 pagesBTL QTTC HavietcuongHà CườngNo ratings yet

- VietstockFinance HHC Bao-Cao-Tai-Chinh CDKT 20240304-185339Document10 pagesVietstockFinance HHC Bao-Cao-Tai-Chinh CDKT 20240304-185339khoiphammc170903No ratings yet

- Dap An Bai Tap On Thi KTV 2014MDocument21 pagesDap An Bai Tap On Thi KTV 2014Mdo thuongNo ratings yet

- Báo cáo hợp nhất DXG 2021Document55 pagesBáo cáo hợp nhất DXG 2021mrcatyeuemNo ratings yet

- File Excel Nhóm 9Document23 pagesFile Excel Nhóm 9Hà ĐỗNo ratings yet

- Bài tậpDocument8 pagesBài tậpMai Xuân SangNo ratings yet

- Bai Tap Kiem Tra Ket Thuc Chuong 3Document3 pagesBai Tap Kiem Tra Ket Thuc Chuong 3hadeshuynhNo ratings yet

- De Le Mon Phan Tich 2012Document2 pagesDe Le Mon Phan Tich 2012do thuongNo ratings yet

- Chuyen de 6 - 2013Document156 pagesChuyen de 6 - 2013do thuongNo ratings yet

- Dap An Bai Tap On Thi KTV 2014MDocument21 pagesDap An Bai Tap On Thi KTV 2014Mdo thuongNo ratings yet

- Đáp án bài tập ôn thi kiểm toán viên năm 2014MDocument21 pagesĐáp án bài tập ôn thi kiểm toán viên năm 2014Mdo thuongNo ratings yet

- P.an Và Goi y Dap An BT Phan Tich 2016Document50 pagesP.an Và Goi y Dap An BT Phan Tich 2016do thuongNo ratings yet

- Đáp Án Gợi Ý Đề Thi Ktv Năm 2013 (Để Chẵn) : Công thứcDocument7 pagesĐáp Án Gợi Ý Đề Thi Ktv Năm 2013 (Để Chẵn) : Công thứcdo thuongNo ratings yet

- Dap An 2013 - de LeDocument3 pagesDap An 2013 - de Ledo thuongNo ratings yet

- Sơ Sinh - 0w - SDocument2 pagesSơ Sinh - 0w - Sdo thuongNo ratings yet