Тема 7- doc

Тема 7- doc

You might also like

- ПетренкоТема 2Document6 pagesПетренкоТема 2ypet0% (1)

- Тема 4Document11 pagesТема 4ypetNo ratings yet

- Звіт антиплагіатDocument79 pagesЗвіт антиплагіатypetNo ratings yet

- Методичні рекомендації до практичного заняття (Тема - 4)Document7 pagesМетодичні рекомендації до практичного заняття (Тема - 4)Анастасия КусенкоNo ratings yet

- Lecture 2Document27 pagesLecture 2ypetNo ratings yet

- тема 3. - ТестиDocument12 pagesтема 3. - Тестиypet100% (1)

- Тема 5Document16 pagesТема 5ypetNo ratings yet

- ПЗ - Фінансовий менеджментDocument2 pagesПЗ - Фінансовий менеджменткатяNo ratings yet

- тема 4 петренкоDocument17 pagesтема 4 петренкоypetNo ratings yet

- Тема 3Document14 pagesТема 3ypetNo ratings yet

- ПетренкоТема 3Document3 pagesПетренкоТема 3ypetNo ratings yet

- Практичне заняття 3 - ФАDocument10 pagesПрактичне заняття 3 - ФАAlyona NeborachekNo ratings yet

- Т5Document23 pagesТ5Вика ПершаковаNo ratings yet

- СРС 4Document2 pagesСРС 4ЕваNo ratings yet

- РРРа 4Document21 pagesРРРа 4Sofia YurinaNo ratings yet

- ПР3 Кусов А4.2Document8 pagesПР3 Кусов А4.2vovacusov2016No ratings yet

- Оборотні активи лекціяDocument7 pagesОборотні активи лекціяОльга КлимовичNo ratings yet

- Практична Робота 2 ФДАК 23Document12 pagesПрактична Робота 2 ФДАК 23karinabrejt14No ratings yet

- 161-Article Text-306-1-10-20181116Document11 pages161-Article Text-306-1-10-20181116mai anhNo ratings yet

- Аналіз витратDocument23 pagesАналіз витратВікторія СвєтлаNo ratings yet

- Фінанси презентація 1Document16 pagesФінанси презентація 1Esh BleakeNo ratings yet

- Практичне Заняття 2 - ФАDocument11 pagesПрактичне Заняття 2 - ФАAlyona NeborachekNo ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- 8Document19 pages8Вика ПершаковаNo ratings yet

- Метод. реком. до самостійної роботи з навчальної дисципліни -Національна економіка- для студ. напряму підгот. 6.030505 -Управління персоналом та економіка праці- всіх форм навчDocument56 pagesМетод. реком. до самостійної роботи з навчальної дисципліни -Національна економіка- для студ. напряму підгот. 6.030505 -Управління персоналом та економіка праці- всіх форм навчOlga RybochkinaNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- ОЗDocument7 pagesОЗЯNo ratings yet

- Презентація Аналіз фінансового стану підприємства за даними фінансової звітностіDocument19 pagesПрезентація Аналіз фінансового стану підприємства за даними фінансової звітностіВиктория КовбасюкNo ratings yet

- Лекція 2Document9 pagesЛекція 2mirafeshNo ratings yet

- Методичні рекомендації до теми - 5Document15 pagesМетодичні рекомендації до теми - 5Анастасия КусенкоNo ratings yet

- МПП 3 РоманDocument4 pagesМПП 3 Романpezdarezka000No ratings yet

- 689264Document42 pages689264Vigy PiggyNo ratings yet

- Довідково-методичні рекомендації для оґрунтування ДІПDocument39 pagesДовідково-методичні рекомендації для оґрунтування ДІПАльбина БогуславскаяNo ratings yet

- Практичне заняття 6 - ФАDocument18 pagesПрактичне заняття 6 - ФАAlyona NeborachekNo ratings yet

- 32619635Document7 pages32619635ellalav2004No ratings yet

- ОК ФА М2 Овдієнко Олександр ФТМ 1-16Document38 pagesОК ФА М2 Овдієнко Олександр ФТМ 1-16Олександр ОвдієнкоNo ratings yet

- Короткій змістDocument30 pagesКороткій змістevdokimovasofialeonidovnaNo ratings yet

- Лекція 7Document7 pagesЛекція 7mirafeshNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- Тема 7 - критерії оцінки проектуDocument18 pagesТема 7 - критерії оцінки проектуigorpalamar01No ratings yet

- Тема економікаDocument20 pagesТема економікаfasfdsNo ratings yet

- Капітал Та Основні ЗасобиDocument41 pagesКапітал Та Основні ЗасобиBlack and WhiteNo ratings yet

- 5Document7 pages5JuliaNo ratings yet

- Лекція 9. Основні макропокзники економічного і соціального розвитку країниDocument7 pagesЛекція 9. Основні макропокзники економічного і соціального розвитку країниviktoriakovalska4No ratings yet

- інвестиційні проектиDocument22 pagesінвестиційні проектиshapinkovNo ratings yet

- Практична робота №3Document7 pagesПрактична робота №3bypetrivnaNo ratings yet

- Laboratorni Fin AnalizDocument104 pagesLaboratorni Fin AnalizКорпоративні фінансиNo ratings yet

- Обротний капітал. ЗапасиDocument28 pagesОбротний капітал. ЗапасиBlack and WhiteNo ratings yet

- Л 7Document10 pagesЛ 7Максим ЯкущенкоNo ratings yet

- Практична Робота 1 ФДАКDocument9 pagesПрактична Робота 1 ФДАКkarinabrejt14No ratings yet

- Тема2. Виробничі фонди підприємства.Document12 pagesТема2. Виробничі фонди підприємства.Микола ПеребораNo ratings yet

- 1202 6228 1Document7 pages1202 6228 1Маша ХарченкоNo ratings yet

- 04 11 23Document23 pages04 11 23Валя ТкаченкоNo ratings yet

- Задачі 1Document4 pagesЗадачі 19999999990% (1)

- Тема 7. Інвестиційні ресурсиDocument5 pagesТема 7. Інвестиційні ресурсиvvdNo ratings yet

- 6Document3 pages6KarinaNo ratings yet

- Investitsiyny Analiz Test2 6 1-5 4Document10 pagesInvestitsiyny Analiz Test2 6 1-5 4Ivan PetrovNo ratings yet

- Електронна База Завдань Для Підготовки Участників1Document41 pagesЕлектронна База Завдань Для Підготовки Участників1kolya222uaNo ratings yet

- 10 12 23Document35 pages10 12 23Валя ТкаченкоNo ratings yet

- 08 12 23Document35 pages08 12 23Валя ТкаченкоNo ratings yet

- Практичне (семінарське) - Т8Document11 pagesПрактичне (семінарське) - Т8ВероникаNo ratings yet

- Підвищення ефективності управління інвестиційною діяльністю приватного акціонерного товариства «Оболонь»Document16 pagesПідвищення ефективності управління інвестиційною діяльністю приватного акціонерного товариства «Оболонь»Литл ДамплNo ratings yet

- методичні - рекомендації - до виконання курсового проекту - 2019Document22 pagesметодичні - рекомендації - до виконання курсового проекту - 2019Юра БоничишинNo ratings yet

- Тема 7Document17 pagesТема 7eliza.puzachNo ratings yet

- Практичне (семінарське) - Т7Document7 pagesПрактичне (семінарське) - Т7ВероникаNo ratings yet

- Лекція 10. Аналіз ділової активності підприємствDocument3 pagesЛекція 10. Аналіз ділової активності підприємствПокиняша АнимеNo ratings yet

- Практична робота 4Document7 pagesПрактична робота 4babih2014No ratings yet

- Тема Оборотні фонди ЕПDocument14 pagesТема Оборотні фонди ЕПOleksandra ZdeorukNo ratings yet

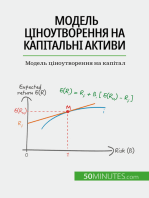

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- UntitledDocument1 pageUntitledypetNo ratings yet

- ТитулкаDocument5 pagesТитулкаypetNo ratings yet

- UntitledDocument67 pagesUntitledypetNo ratings yet

- UntitledDocument12 pagesUntitledypetNo ratings yet

- UntitledDocument169 pagesUntitledypetNo ratings yet

- UntitledDocument2 pagesUntitledypetNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- Lecture 6Document11 pagesLecture 6ypetNo ratings yet

- Lecture 5Document8 pagesLecture 5ypetNo ratings yet

- Lecture 3Document15 pagesLecture 3ypetNo ratings yet

- РОЗРАХУНКОВА РОБОТАDocument4 pagesРОЗРАХУНКОВА РОБОТАypetNo ratings yet

- Me To Da MethodsDocument6 pagesMe To Da MethodsypetNo ratings yet

- Тема 6 Питаня ПетренкоDocument6 pagesТема 6 Питаня ПетренкоypetNo ratings yet

- Тема 8 Питаня ПетренкоDocument15 pagesТема 8 Питаня ПетренкоypetNo ratings yet

- тема 5 питання петренкоDocument9 pagesтема 5 питання петренкоypetNo ratings yet

- Тема 4Document11 pagesТема 4ypetNo ratings yet

- СР ФинП ЕК ПетренкоDocument12 pagesСР ФинП ЕК ПетренкоypetNo ratings yet

- Практичне заняття №3Document15 pagesПрактичне заняття №3ypetNo ratings yet

- Практичне заняття 2Document4 pagesПрактичне заняття 2ypetNo ratings yet

- Завдання-Тема 7Document8 pagesЗавдання-Тема 7ypetNo ratings yet

- П1 ПетренкоЗDocument6 pagesП1 ПетренкоЗypetNo ratings yet

You might also like

- ПетренкоТема 2Document6 pagesПетренкоТема 2ypet0% (1)

- Тема 4Document11 pagesТема 4ypetNo ratings yet

- Звіт антиплагіатDocument79 pagesЗвіт антиплагіатypetNo ratings yet

- Методичні рекомендації до практичного заняття (Тема - 4)Document7 pagesМетодичні рекомендації до практичного заняття (Тема - 4)Анастасия КусенкоNo ratings yet

- Lecture 2Document27 pagesLecture 2ypetNo ratings yet

- тема 3. - ТестиDocument12 pagesтема 3. - Тестиypet100% (1)

- Тема 5Document16 pagesТема 5ypetNo ratings yet

- ПЗ - Фінансовий менеджментDocument2 pagesПЗ - Фінансовий менеджменткатяNo ratings yet

- тема 4 петренкоDocument17 pagesтема 4 петренкоypetNo ratings yet

- Тема 3Document14 pagesТема 3ypetNo ratings yet

- ПетренкоТема 3Document3 pagesПетренкоТема 3ypetNo ratings yet

- Практичне заняття 3 - ФАDocument10 pagesПрактичне заняття 3 - ФАAlyona NeborachekNo ratings yet

- Т5Document23 pagesТ5Вика ПершаковаNo ratings yet

- СРС 4Document2 pagesСРС 4ЕваNo ratings yet

- РРРа 4Document21 pagesРРРа 4Sofia YurinaNo ratings yet

- ПР3 Кусов А4.2Document8 pagesПР3 Кусов А4.2vovacusov2016No ratings yet

- Оборотні активи лекціяDocument7 pagesОборотні активи лекціяОльга КлимовичNo ratings yet

- Практична Робота 2 ФДАК 23Document12 pagesПрактична Робота 2 ФДАК 23karinabrejt14No ratings yet

- 161-Article Text-306-1-10-20181116Document11 pages161-Article Text-306-1-10-20181116mai anhNo ratings yet

- Аналіз витратDocument23 pagesАналіз витратВікторія СвєтлаNo ratings yet

- Фінанси презентація 1Document16 pagesФінанси презентація 1Esh BleakeNo ratings yet

- Практичне Заняття 2 - ФАDocument11 pagesПрактичне Заняття 2 - ФАAlyona NeborachekNo ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- 8Document19 pages8Вика ПершаковаNo ratings yet

- Метод. реком. до самостійної роботи з навчальної дисципліни -Національна економіка- для студ. напряму підгот. 6.030505 -Управління персоналом та економіка праці- всіх форм навчDocument56 pagesМетод. реком. до самостійної роботи з навчальної дисципліни -Національна економіка- для студ. напряму підгот. 6.030505 -Управління персоналом та економіка праці- всіх форм навчOlga RybochkinaNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- ОЗDocument7 pagesОЗЯNo ratings yet

- Презентація Аналіз фінансового стану підприємства за даними фінансової звітностіDocument19 pagesПрезентація Аналіз фінансового стану підприємства за даними фінансової звітностіВиктория КовбасюкNo ratings yet

- Лекція 2Document9 pagesЛекція 2mirafeshNo ratings yet

- Методичні рекомендації до теми - 5Document15 pagesМетодичні рекомендації до теми - 5Анастасия КусенкоNo ratings yet

- МПП 3 РоманDocument4 pagesМПП 3 Романpezdarezka000No ratings yet

- 689264Document42 pages689264Vigy PiggyNo ratings yet

- Довідково-методичні рекомендації для оґрунтування ДІПDocument39 pagesДовідково-методичні рекомендації для оґрунтування ДІПАльбина БогуславскаяNo ratings yet

- Практичне заняття 6 - ФАDocument18 pagesПрактичне заняття 6 - ФАAlyona NeborachekNo ratings yet

- 32619635Document7 pages32619635ellalav2004No ratings yet

- ОК ФА М2 Овдієнко Олександр ФТМ 1-16Document38 pagesОК ФА М2 Овдієнко Олександр ФТМ 1-16Олександр ОвдієнкоNo ratings yet

- Короткій змістDocument30 pagesКороткій змістevdokimovasofialeonidovnaNo ratings yet

- Лекція 7Document7 pagesЛекція 7mirafeshNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- Тема 7 - критерії оцінки проектуDocument18 pagesТема 7 - критерії оцінки проектуigorpalamar01No ratings yet

- Тема економікаDocument20 pagesТема економікаfasfdsNo ratings yet

- Капітал Та Основні ЗасобиDocument41 pagesКапітал Та Основні ЗасобиBlack and WhiteNo ratings yet

- 5Document7 pages5JuliaNo ratings yet

- Лекція 9. Основні макропокзники економічного і соціального розвитку країниDocument7 pagesЛекція 9. Основні макропокзники економічного і соціального розвитку країниviktoriakovalska4No ratings yet

- інвестиційні проектиDocument22 pagesінвестиційні проектиshapinkovNo ratings yet

- Практична робота №3Document7 pagesПрактична робота №3bypetrivnaNo ratings yet

- Laboratorni Fin AnalizDocument104 pagesLaboratorni Fin AnalizКорпоративні фінансиNo ratings yet

- Обротний капітал. ЗапасиDocument28 pagesОбротний капітал. ЗапасиBlack and WhiteNo ratings yet

- Л 7Document10 pagesЛ 7Максим ЯкущенкоNo ratings yet

- Практична Робота 1 ФДАКDocument9 pagesПрактична Робота 1 ФДАКkarinabrejt14No ratings yet

- Тема2. Виробничі фонди підприємства.Document12 pagesТема2. Виробничі фонди підприємства.Микола ПеребораNo ratings yet

- 1202 6228 1Document7 pages1202 6228 1Маша ХарченкоNo ratings yet

- 04 11 23Document23 pages04 11 23Валя ТкаченкоNo ratings yet

- Задачі 1Document4 pagesЗадачі 19999999990% (1)

- Тема 7. Інвестиційні ресурсиDocument5 pagesТема 7. Інвестиційні ресурсиvvdNo ratings yet

- 6Document3 pages6KarinaNo ratings yet

- Investitsiyny Analiz Test2 6 1-5 4Document10 pagesInvestitsiyny Analiz Test2 6 1-5 4Ivan PetrovNo ratings yet

- Електронна База Завдань Для Підготовки Участників1Document41 pagesЕлектронна База Завдань Для Підготовки Участників1kolya222uaNo ratings yet

- 10 12 23Document35 pages10 12 23Валя ТкаченкоNo ratings yet

- 08 12 23Document35 pages08 12 23Валя ТкаченкоNo ratings yet

- Практичне (семінарське) - Т8Document11 pagesПрактичне (семінарське) - Т8ВероникаNo ratings yet

- Підвищення ефективності управління інвестиційною діяльністю приватного акціонерного товариства «Оболонь»Document16 pagesПідвищення ефективності управління інвестиційною діяльністю приватного акціонерного товариства «Оболонь»Литл ДамплNo ratings yet

- методичні - рекомендації - до виконання курсового проекту - 2019Document22 pagesметодичні - рекомендації - до виконання курсового проекту - 2019Юра БоничишинNo ratings yet

- Тема 7Document17 pagesТема 7eliza.puzachNo ratings yet

- Практичне (семінарське) - Т7Document7 pagesПрактичне (семінарське) - Т7ВероникаNo ratings yet

- Лекція 10. Аналіз ділової активності підприємствDocument3 pagesЛекція 10. Аналіз ділової активності підприємствПокиняша АнимеNo ratings yet

- Практична робота 4Document7 pagesПрактична робота 4babih2014No ratings yet

- Тема Оборотні фонди ЕПDocument14 pagesТема Оборотні фонди ЕПOleksandra ZdeorukNo ratings yet

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- UntitledDocument1 pageUntitledypetNo ratings yet

- ТитулкаDocument5 pagesТитулкаypetNo ratings yet

- UntitledDocument67 pagesUntitledypetNo ratings yet

- UntitledDocument12 pagesUntitledypetNo ratings yet

- UntitledDocument169 pagesUntitledypetNo ratings yet

- UntitledDocument2 pagesUntitledypetNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- Lecture 6Document11 pagesLecture 6ypetNo ratings yet

- Lecture 5Document8 pagesLecture 5ypetNo ratings yet

- Lecture 3Document15 pagesLecture 3ypetNo ratings yet

- РОЗРАХУНКОВА РОБОТАDocument4 pagesРОЗРАХУНКОВА РОБОТАypetNo ratings yet

- Me To Da MethodsDocument6 pagesMe To Da MethodsypetNo ratings yet

- Тема 6 Питаня ПетренкоDocument6 pagesТема 6 Питаня ПетренкоypetNo ratings yet

- Тема 8 Питаня ПетренкоDocument15 pagesТема 8 Питаня ПетренкоypetNo ratings yet

- тема 5 питання петренкоDocument9 pagesтема 5 питання петренкоypetNo ratings yet

- Тема 4Document11 pagesТема 4ypetNo ratings yet

- СР ФинП ЕК ПетренкоDocument12 pagesСР ФинП ЕК ПетренкоypetNo ratings yet

- Практичне заняття №3Document15 pagesПрактичне заняття №3ypetNo ratings yet

- Практичне заняття 2Document4 pagesПрактичне заняття 2ypetNo ratings yet

- Завдання-Тема 7Document8 pagesЗавдання-Тема 7ypetNo ratings yet

- П1 ПетренкоЗDocument6 pagesП1 ПетренкоЗypetNo ratings yet