You might also like

- курсова робота Маркетингова товарна політика промислових підприємствDocument38 pagesкурсова робота Маркетингова товарна політика промислових підприємствIrina ZaharchukNo ratings yet

- хлібзаводDocument65 pagesхлібзаводnatasha.kirichenko1No ratings yet

- Маркетингове планування. Маркетингові стратегії (Тема 12)Document4 pagesМаркетингове планування. Маркетингові стратегії (Тема 12)omegasigmagnNo ratings yet

- ТестDocument7 pagesТестМарина МиквабишвилиNo ratings yet

- Тема 4+Document5 pagesТема 4+Заочный ДеканатNo ratings yet

- Лабораторна робота 4 ЛомагаDocument16 pagesЛабораторна робота 4 ЛомагаЮлія ЛомагаNo ratings yet

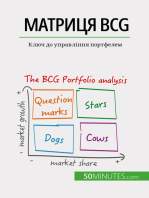

- Матриця BCG: теорія та застосування: Ключ до управління портфелемFrom EverandМатриця BCG: теорія та застосування: Ключ до управління портфелемNo ratings yet

- Тема 7МАРКЕТИНГОВЕ СТРАТЕГІЧНЕ УПРАВЛІННЯ ПОРТФЕЛЕМ БІЗНЕСУ ПІДПРИЄМСТВАDocument4 pagesТема 7МАРКЕТИНГОВЕ СТРАТЕГІЧНЕ УПРАВЛІННЯ ПОРТФЕЛЕМ БІЗНЕСУ ПІДПРИЄМСТВАaaminkovskaaNo ratings yet

- Тема 4 суDocument7 pagesТема 4 суkompanlizaNo ratings yet

- Тема 5Document10 pagesТема 5Вика ПершаковаNo ratings yet

- Лекція № 16Document16 pagesЛекція № 16Лєра КаймачніковаNo ratings yet

- Boston Consulting Group - характеристика компаніїDocument3 pagesBoston Consulting Group - характеристика компаніїOlga KrykunNo ratings yet

- Матриця БКГ методикаDocument4 pagesМатриця БКГ методикаnicolajordanaiNo ratings yet

- SA Lab 1Document6 pagesSA Lab 1Sanya MotivationNo ratings yet

- фін ресурси підпр і джерела їх формувDocument3 pagesфін ресурси підпр і джерела їх формувJules PoisjuiceNo ratings yet

- 7. Бізнес-планування стартапуDocument40 pages7. Бізнес-планування стартапуBohdan BanykNo ratings yet

- маркетинг визначення (копія)Document18 pagesмаркетинг визначення (копія)Sofia LutsivNo ratings yet

- SWOT-аналіз: Важливий інструмент для розробки бізнес-стратегійFrom EverandSWOT-аналіз: Важливий інструмент для розробки бізнес-стратегійNo ratings yet

- Тема 6 Бізнес-планDocument10 pagesТема 6 Бізнес-планviktoria.zales.kaNo ratings yet

- Стратег Розвитку п Дпри Мства На Приклад ДП БКК Ки Вхл бDocument50 pagesСтратег Розвитку п Дпри Мства На Приклад ДП БКК Ки Вхл бolefirt9No ratings yet

- ІСПИТ СТРАТЕГІЯDocument65 pagesІСПИТ СТРАТЕГІЯІрина МельникNo ratings yet

- FileDocument3 pagesFileДмитрий СтавскийNo ratings yet

- Л 7Document10 pagesЛ 7Максим ЯкущенкоNo ratings yet

- підручник 1 курсDocument86 pagesпідручник 1 курсАртём БлизнюкNo ratings yet

- Seminar 10 StrategiaDocument9 pagesSeminar 10 Strategiafusp ;jNo ratings yet

- Тема - 8Document47 pagesТема - 8Мила РусинаNo ratings yet

- Павленко Олександр МодульDocument4 pagesПавленко Олександр Модульkj08No ratings yet

- ТЕМА 5Document8 pagesТЕМА 5OohSenpaiNo ratings yet

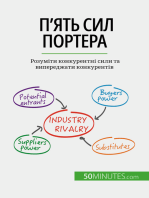

- П'ять сил Портера: Розуміти конкурентні сили та випереджати конкурентівFrom EverandП'ять сил Портера: Розуміти конкурентні сили та випереджати конкурентівNo ratings yet

- ШпориСАDocument70 pagesШпориСААлександр КирилловNo ratings yet

- 300244309Document85 pages300244309Vladimir YukhumenkoNo ratings yet

- Стратегія аналізу і планування прибутку підприємстваDocument14 pagesСтратегія аналізу і планування прибутку підприємстваАлександра ПотапенкоNo ratings yet

- тема 5Document14 pagesтема 5kompanlizaNo ratings yet

- Документ1Document50 pagesДокумент1таняNo ratings yet

- УправлінняDocument23 pagesУправлінняpohorila.karyna421No ratings yet

- UntitledDocument3 pagesUntitledツЧузиNo ratings yet

- 15592143864683Document21 pages15592143864683slobkoNo ratings yet

- EasyBusiness Grant - опис програми та шаблон заявкиDocument8 pagesEasyBusiness Grant - опис програми та шаблон заявкиLingua TimeNo ratings yet

- Контрольний список бізнес-плану: Сплануйте свій шлях до успіху в бізнесіFrom EverandКонтрольний список бізнес-плану: Сплануйте свій шлях до успіху в бізнесіNo ratings yet

- ІНФм-22-3 Фіалка Є.В. ЛБ3Document7 pagesІНФм-22-3 Фіалка Є.В. ЛБ3purpurSkeletonNo ratings yet

- Меднікова Влада - Курсова 7 група ФЕМПDocument37 pagesМеднікова Влада - Курсова 7 група ФЕМПВлада МедниковаNo ratings yet

- Курсова Робота (2-9 ФТМ Коновка Т.Г)Document24 pagesКурсова Робота (2-9 ФТМ Коновка Т.Г)Tanusha KonovkaNo ratings yet

- Методи стратегічного аналізуDocument16 pagesМетоди стратегічного аналізуЭндрю БорзоNo ratings yet

- Презентація До Лекції 5Document39 pagesПрезентація До Лекції 5Илья ПасичникNo ratings yet

- ЖЦТDocument9 pagesЖЦТДаша АрзянцеваNo ratings yet

- Курсова фінанси 36071Document82 pagesКурсова фінанси 36071kpanasenko19No ratings yet

- ТЕМА 8 1Document13 pagesТЕМА 8 1Станислав ТаргонскийNo ratings yet

- Lecture1 Fes0000132123Document18 pagesLecture1 Fes0000132123ezcah6kaNo ratings yet

- Інвестиційний портфель банкуDocument19 pagesІнвестиційний портфель банкуАнастасия ЯроваяNo ratings yet

- КР ділова стратегіяDocument40 pagesКР ділова стратегіяKetrin StillNo ratings yet

- Категорії стратегічний аналізDocument7 pagesКатегорії стратегічний аналізАлександр КирилловNo ratings yet

- Простий підхід до торгівлі облігаціями: Вступний посібник з інвестицій в облігації та управління їх портфелемFrom EverandПростий підхід до торгівлі облігаціями: Вступний посібник з інвестицій в облігації та управління їх портфелемNo ratings yet

- Практична робота 4Document3 pagesПрактична робота 4Таня СухаNo ratings yet

- Простий підхід до загальних інвестиційних фондів: Вступний посібник про пайові інвестиційні фонди та найефективніші інвестиційні стратегії у сфері управління активамиFrom EverandПростий підхід до загальних інвестиційних фондів: Вступний посібник про пайові інвестиційні фонди та найефективніші інвестиційні стратегії у сфері управління активамиNo ratings yet

- Талпа ЗВІТ ПРО ПЕРЕДДИПЛОМНУ ПРАКТИКУDocument31 pagesТалпа ЗВІТ ПРО ПЕРЕДДИПЛОМНУ ПРАКТИКУМарагрита ТалпаNo ratings yet

- 734 Маркетингова стратегія підприємства Торгівельного центру Київ у м.СумиDocument10 pages734 Маркетингова стратегія підприємства Торгівельного центру Київ у м.Сумиluckyinbox297No ratings yet

- Лекція 1Document3 pagesЛекція 1mirafeshNo ratings yet

- сем 3Document12 pagesсем 3Маргарита НиколаеваNo ratings yet

- 5 8Document27 pages5 8длорпдNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- Тема 5Document10 pagesТема 5Вика ПершаковаNo ratings yet

- Комплекс ДЕК ЦИВІЛЬНЕ ТА СІМЕЙНЕ ПРАВОDocument21 pagesКомплекс ДЕК ЦИВІЛЬНЕ ТА СІМЕЙНЕ ПРАВОВика ПершаковаNo ratings yet

- Финансы 2 семестрDocument3 pagesФинансы 2 семестрВика ПершаковаNo ratings yet

- 8Document19 pages8Вика ПершаковаNo ratings yet

- Т5Document23 pagesТ5Вика ПершаковаNo ratings yet